生意社:成本利好支撐 1月滌綸長絲價格反彈近10%

根據(jù)生意社價格監(jiān)測顯示,1月滌綸長絲市場持續(xù)震蕩反彈,江浙地區(qū)主流滌綸長絲工廠滌綸POY(150D/48F)報價在7800-8150元/噸,滌綸DTY(150D/48F低彈)報價在9300-9500元/噸,滌綸FDY(150D/96F)報價在8000-8350元/噸。

1月滌綸長絲市場均價漲跌情況 單位:元/噸

| 產(chǎn)品 | 2022-01-01 | 2022-01-28 | 漲跌 | 同比漲跌 |

| 滌綸POY(150D/48F) | 7238 | 7900 | 9.13% | 26.89% |

| 滌綸FDY(150D/96F) | 7470 | 8140 | 8.97% | 32.30% |

| 滌綸DTY(150D/48F低彈) | 8765 | 9410 | 7.36% | 17.28% |

在原油的帶動下,成本利好支撐明顯。截止1月27日,美國WTI原油期貨主力合約結(jié)算價報86.61美元/桶,跌幅0.74美元或0.9%,布倫特原油期貨主力合約結(jié)算價報88.17美元/桶,跌幅0.57美元或0.64%。布倫特原油3月份合約2014年以來首次升至90美元上方。主因供應(yīng)緊張預(yù)期持續(xù)升溫提振油價,俄羅斯和烏克蘭緊張局勢升級,疊加石油輸出國組織OPEC增產(chǎn)不及預(yù)期等。

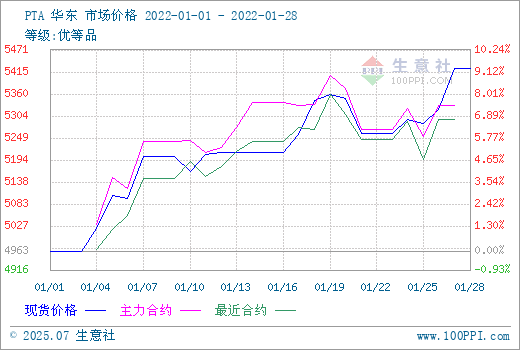

1月國內(nèi)PTA市場行情維持上行,華東地區(qū)市場均價5425元/噸,月上漲9.31%,同比上漲42.72%。供應(yīng)端壓力依舊,進入1月國內(nèi)多套PTA裝置重啟,行業(yè)開工提升至86%以上,疊加逸盛新材料330萬噸新裝置1月底試車,PTA供應(yīng)增加預(yù)期。但是華東地區(qū)兩套PTA裝置宣布檢修計劃,對市場提振明顯。

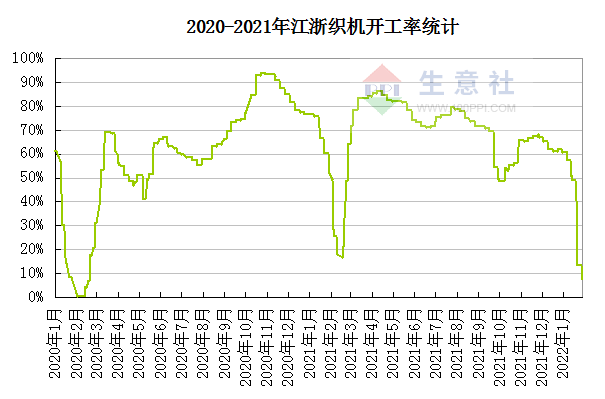

當(dāng)前需求端隨著春節(jié)長假到來,終端紡織工廠放假,節(jié)前備貨臨近結(jié)束,對原料采購逐漸減少,追高謹慎。染廠、織造陸續(xù)停車中,江浙織機綜合開機率由月初的60%快速降至10%以下。

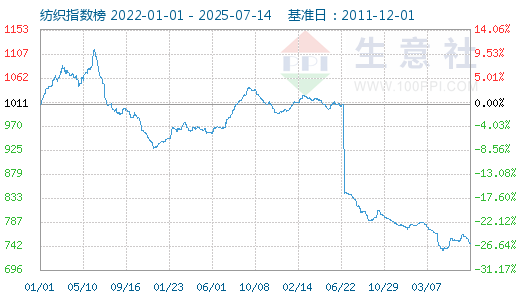

從生意社紡織指數(shù)來看,截止1月28日紡織指數(shù)為1046點,較月初1011點上升了35點,較周期內(nèi)最高點1156點(2018-09-03)下降了9.52%,較2020年08月13日最低點681點上漲了53.60%。

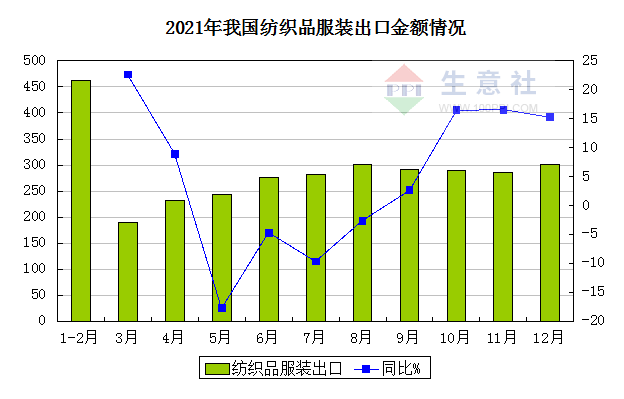

2021年12月,我國社會消費品零售總額41269億元,同比增長1.7%;其中服裝鞋帽、針紡織品類零售額1487億元,同比下降2.3%。我國紡織品服裝出口額為302.11億美元,同比增長15.31%,環(huán)比增長5.42%。其中,紡織品(包括紡織紗線、織物及制品)出口額為142.84億美元,同比增長16.22%,環(huán)比增長7.84%;服裝(包括服裝及衣著附件)出口額為159.27億美元,同比增長14.50%,環(huán)比下降3.32%。

生意社分析師認為,短期來看,油市價格有望延續(xù)高位運行的狀態(tài),但PTA新產(chǎn)能投入,供應(yīng)增壓,預(yù)計成本端支撐將減弱。另外,春節(jié)臨近下游終端紡織工廠開工率將進一步走低,需求清淡,預(yù)計滌綸長絲2月份價格續(xù)漲乏力,仍需關(guān)注節(jié)后需求端復(fù)工情況。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號