生意社:成本端走弱預期 2022年滌綸長絲市場將如何演繹?

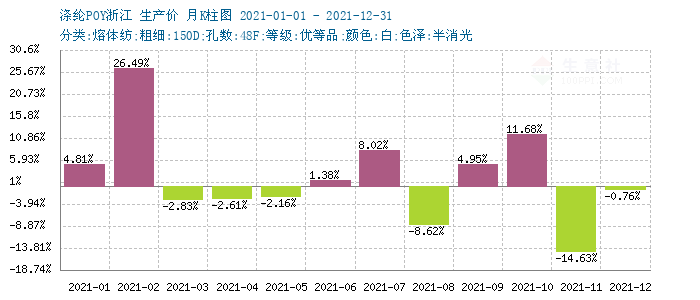

2021年滌綸POY月漲跌情況

根據生意社價格監測顯示,今年滌綸長絲市場行情維持震蕩上行運行,全年滌綸FDY(150D/96F)漲24.65%,POY(150D/48F)漲21.87%,DTY(150D/48F低彈)漲14.01%。

| 商品 | 年初價格 | 年末價格 | 年漲跌 |

| 滌綸FDY | 5992.86 | 7470 | 24.65% |

| 滌綸POY | 5940 | 7238.89 | 21.87% |

| 滌綸DTY | 7688.18 | 8765.45 | 14.01% |

1月到3月中旬,受原油受國內疫情影響,多地實行原地過年政策,春節前對節后需求樂觀預期,下游投機性需求增加,疊加原油大漲成本端提振,助推價格上漲。之后,隨著原料價格炒作上漲至高位,加上節后實際需求一般,節前透支一部分需求,導致下游投機性備貨積極性下降,價格出現回落;7月在原料提振短暫反彈后,因季節需求訂單偏弱8月出現回落,9月中旬開始受原料再次拉漲明顯利好支撐下,于10月底到達年內最高價;最后在雙控及需求偏弱影響下,價格出現下跌。

2021年主要是受到成本提振,預計進入2022年滌綸長絲市場仍存在較多利空因素,具體來看:

供應將持續增加

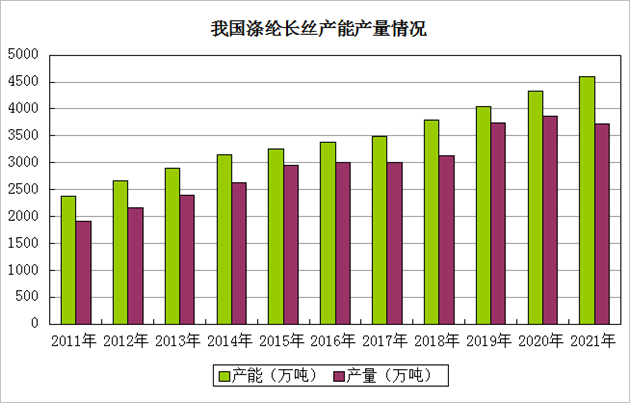

近年來,我國滌綸長絲行業產能持續擴張。滌綸長絲產能逐年增長,截止2020年總產能達4326萬噸。據了解,2021年滌綸長絲年內供應持續增加,滌綸長絲267萬噸/年。

2021年國內滌綸長絲新增產能情況

| 名稱 | 裝置產能(萬噸) | 投產日期 | 產品 | 地點 |

| 恒逸新材料 | 25 | 2021年1月份 | 滌綸長絲POY/FDY | 海寧市 |

| 福建逸錦 | 25 | 2021年2月份 | 滌綸長絲FDY | 晉江市 |

| 新鳳鳴中躍 | 30 | 2021年4月份 | 滌綸長絲POY | 湖州市 |

| 恒逸新材料 | 25 | 2021年7月份 | 滌綸長絲POY | 海寧市 |

| 新鳳鳴獨山能源 | 60 | 2021年7月份 | 滌綸長絲FDY | 平湖市 |

| 恒鳴二期 | 30 | 2021年7月份 | 滌綸長絲FDY | 紹興市 |

| 恒鳴三期 | 30 | 2021年11月份 | 滌綸長絲POY | 紹興市 |

| 濰坊華寶 | 12 | 2021年11月份 | 滌綸長絲POY | 濰坊市 |

| 嘉通能源 | 30 | 2021年12月份 | 滌綸長絲POY | 南通市 |

| 合計 | 267 |

總體看滌綸長絲年內供應持續增加,年內聚酯產能410萬噸/年,其中滌綸長絲267萬噸/年,占65.12%,滌綸長絲產能增速8.21%。具體看,產能投放主要集中在下半年,但8-10月份內受國家雙控政策影響,滌綸長絲產能投放出現空白期。2022年,據數據統計,國內新增滌綸長絲產能500余萬噸,考慮到目前國家雙控政策及疫情等因素將影響產能投放進度,因此預計2022年實際有效投放產能在250-300萬噸附近,同比增幅7.8%附近。我國東南沿海地區龍頭企業之間競爭將進一步加劇,行業集中度也將進一步提升,產業鏈配套將更加完善。但下游需求增速或放緩,未來供應過剩依舊是一大難題。

成本支撐將減弱

2021年原油一路高歌猛進,震蕩上漲,創近幾年新高。據生意社監測,WTI原油從年初的48美金上沖到10月下旬的80美金上方,年尾震蕩回落調整。2021年WTI年度總體漲幅達55.39%,布倫特原油漲幅在50.65%。2021年油價上漲的核心邏輯基本與疫情演變趨勢高度相關,另外,通脹預期宏觀背景下,供應收緊和經濟復蘇也為油價上行提供了動力。但2022年全球原油供應會繼續增長,向疫情以前水平靠攏。伊核協議重啟談判,伊朗原油或重回市場,OPEC也正常執行增產計劃,多國釋放戰略庫存造成供應邊際增量引發較大供應壓力。另外,Omicron變異毒株對原油需求潛在影響,全球原油供需格局轉弱。預計2022年原油市場整體供應端利空,下行驅動較強。

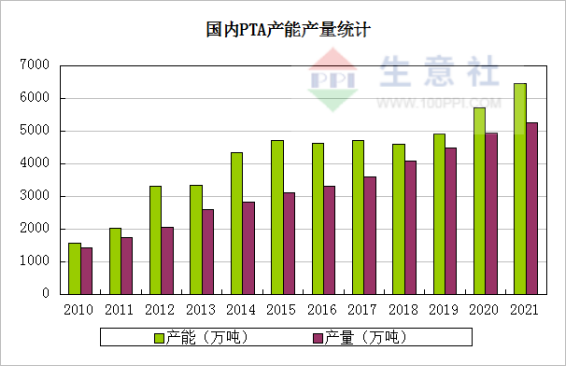

PTA處于歷史上第二輪快速擴能周期中,PTA年度產能、產量均創歷史新高。截至2021年年底PTA產能名義產能為7122萬噸,剔除長期停車的產能,有效產能為6442萬噸,產能過剩程度日益嚴峻,隨著國內產能快速擴張,裝置一體化、規模化發展競爭下,行業過剩壓力進一步加重,效益進一步壓縮。

2022-2023年國內PTA新增產能情況

| 公司名稱 | 產能(萬噸) | 投產時間 | 地址 |

| 逸盛新材料2# | 330 | 2022年Q1 | 寧波 |

| 恒力石化6#7# | 500 | 2022年Q2 | 惠州 |

| 富海威聯石化 | 250 | 2022年Q2 | 東營 |

| 合計 | 1080 | ? | ? |

| 三房巷3# | 320 | 2022年底 | 江陰 |

| 儀征 | 300 | 2023年 | 儀征 |

| 寧波臺化 | 150 | 2023年Q1 | 寧波 |

| 海南逸盛二期 | 250 | 2023年 | 洋浦 |

| 桐昆嘉通 | 500 | 2023年 | 如東 |

| 合計 | 2270 |

短期來看,PTA受到原油持續上行提振,依舊將維持上行。但長期來看,國際原油供應偏利空價格運行重心將震蕩下移,另外,PTA行業各產品處于產能擴張周期,2022年PTA產能仍是投產高峰,新投裝置以大煉化為主,全年預計新增超過1000萬噸產能陸續投入。上游的擴張速度遠超下游,終端需求延續恢復性增長,因此2022年全年PTA供應壓力也是不減。

終端需求弱復蘇

2021年江浙織機綜合開機平均開工率69%,較2020年上升8個百分點。上半年訂單較好,處于歷史同期水平,下半年訂單一般,疊加江浙地區局部地區限電依舊,織造加工率整體走弱。

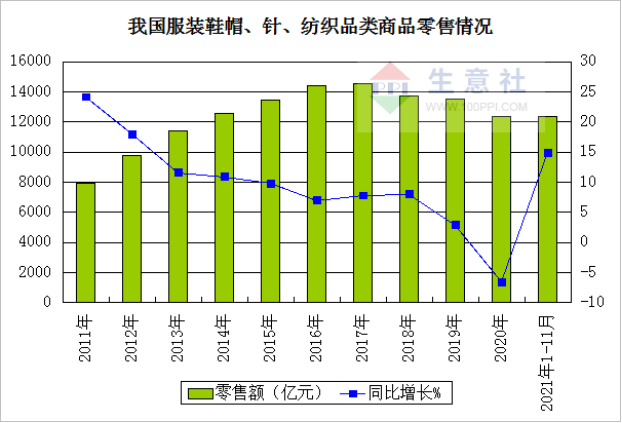

從終端紡織行業來看,國家統計局數據,2021年1-11月份,服裝鞋帽、針紡織品類商品零售額12363億元,同比增長14.9%。紡織品服裝內需市場穩步恢復,主要得益于2020年低基數效應。2021上半年國內終端紡織品消費保持高速增長,但7、8月開始銷售增速明顯回落,持續多月下滑,部分月份低于去年同期。總體來看,內需市場呈現弱復蘇現象,未來趨勢有望延續。

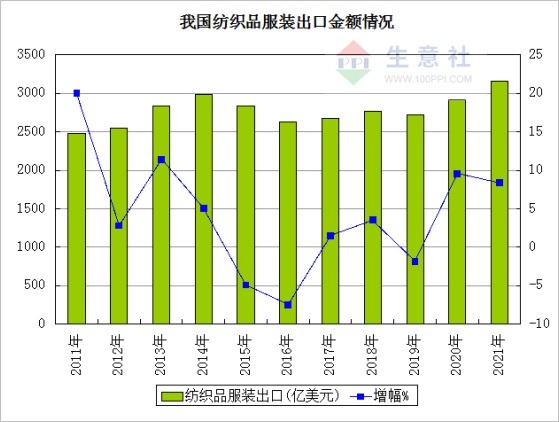

出口方面,2021年全國紡織品服裝出口額3154.7億美元,同比增長8.4%,超過2014年,創歷史新高,實現“超預期”增長。出口表現亮眼的原因仍然在于疫情,國內繼續補充國際供應的缺失。海外在2021年已經進行了一輪補庫,但仍沒有回到疫情前的水平。預計2022年特別是東南亞一些國家供應逐步恢復,替代效用將減弱,國內紡織品服裝出口將面臨下滑。

綜合來看,臨近春節假期,下游織造工廠已經陸續放假,開工率已降至15%以下,短期受成本利好支撐,價格總體來說平穩調整為主。中長期來看,原油供應偏利空,PTA行業各產品仍處于產能擴張周期,上游的擴張速度遠超下游,因此成本支撐力度將下滑。另外,終端需求端則延續恢復性增長,因此2022年滌絲價格整體走勢將回落。

浙公網安備 33010002000024號

浙公網安備 33010002000024號