生意社:供應壓力不減 2022年PTA市場將何去何從?

受到原油成本助推以及PTA自身減產,供需改善帶動去庫存化的利好影響,2021年國內PTA現貨市場行情呈現上行態勢,根據生意社價格監測顯示,截止2021年12月31日國內現貨市場均價在4963元/噸,較2021年1月1日上漲36.76%。其中年內最高點出現在10月11日是5543元/噸,最低點出現在1月1日是3592元/噸。

全年價格走勢可大致劃分為三個階段:

1-7月單邊震蕩上行。國際油價持續上行,成本端成為驅動市場上行的核心因素;另外,在終端紡織服裝出口及內銷同比高增長加持下,下游聚酯及織造開工持續高位運行,需求端表現較好。同時,3月份后PTA工廠檢修頻繁、主流供應商現貨供應收緊、7月底臺風來臨港口封港,等等因素導致PTA供需端持續改善,期間PTA連續6個月實現去庫存。

8月份PTA跟隨油價短暫回調之后,9月下旬開始在成本支撐以及自身供應減少的提振下,又重拾升勢。10月初嘉興石化、恒力石化、逸盛大化共計1000萬噸PTA裝置停車導致PTA行業運行率一度跌至60%左右,導致PTA價格不斷上揚,于10月11日創下年內新高,也是漲至近兩年內高位附近。

10月下旬開始,受江浙等主產區限電影響,下游聚酯及織造開工大幅滑坡,需求端較上半年明顯走弱。今年旺季表現不及預期,織造企業新訂單接單表現慘淡。隨著能耗雙控限產逐步放松,疊加原材料價格大跌,終端企業下單觀望。內需提前熄火,外需推遲釋放。PTA工廠雖有停車減產但持續時間不長,市場供需轉弱并再度累庫。臨近年末雖然受到需求牽制,但在原油強勢推動下PTA價格止跌,呈現小幅回暖。

在2020年4月PTA價格創下歷史新低后,2021年觸底反彈,那2022年又將何去何從?是繼續回暖,還是回落?

產能過剩 供應壓力猶存

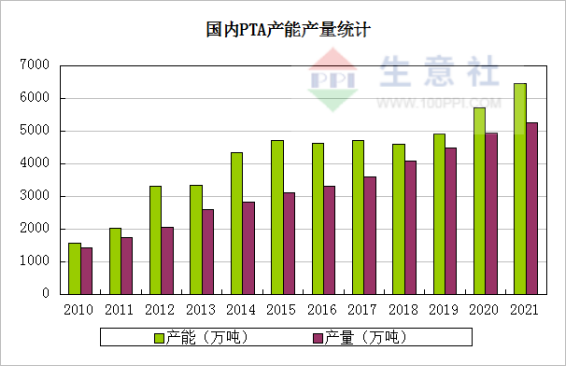

2021年國內PTA新增產能共計820萬噸,而2022年PTA仍是投產高峰,全年預計新增產能1400萬噸將陸續投入。而下游聚酯計劃新增產能710萬噸,但該裝置多而分散,集中度不及上游原料,計劃與實際進度相差較大。從近三年聚酯實際投產情況來看,基本穩定在400萬噸上下水平,遠低于上游PTA增速。因此PTA供應端將會更加嚴峻,未來老舊裝置將失去競爭力,其中2020年、2021年分別新增停車產能219萬噸、544萬噸。市場格局將會重新分配,PTA產能過剩的程度也將日趨嚴重。

再看庫存,2021年初尤其是1、2月份時,下游聚酯企業因春節假期出現停產放假的情況使得PTA庫存在此期間快速累積;3月隨著下游企業逐步恢復生產且市場對于未來需求持樂觀態度而積極采購原料,PTA社會庫存因此進入連續下降態勢,庫存量從峰值的400多萬噸一路下降至300萬噸附近;自5月開始,國內PTA社會庫存整體在300萬噸附近小幅波動,截止2021年底PTA社會庫存量約在350萬噸左右,但目前整體仍然處于近幾年偏高位。

成本端大概率利空 下行驅動較強

2021年原油一路高歌猛進,震蕩上漲,創近幾年的新高,2021年WTI年度總體漲幅達55.39%,布倫特原油漲幅在50.65%。2021年油價上漲的核心邏輯基本與疫情演變趨勢高度相關,另外通脹預期宏觀背景下,供應收緊和經濟復蘇也為油價上行提供了動力。2022年原油市場整體供應端大概率利空,下行驅動較強。全球原油供應會繼續增長,向疫情以前水平靠攏。伊核協議重啟談判,伊朗原油或重回市場,OPEC(歐派克)也正常執行增產計劃,多國釋放戰略庫存造成供應邊際增量,或將引發較大供應壓力。Omicron(奧密克戎)變異毒株對原油需求,存潛在影響,全球原油供需格局轉弱。

2021年受原油價格持續推漲、外盤價格上漲,國內PX市場價格走勢大幅上漲,年初均價為4700元/噸,年末均價為6700元/噸,全年漲幅為42.55%。但2022年續漲的可能性不太大。預計國內2022年計劃新增產能超過1400萬噸,國內進口量將大幅減少,國內供需雖有所改善,但是亞洲PX整體供應量已經過剩,日本和韓國等PX出口大國存在巨大壓力,極有可能是讓利銷售到國內,與國內企業拼價格,PX生產虧損仍將持續,負利潤成為常態。

終端需求弱復蘇 趨勢有望延續

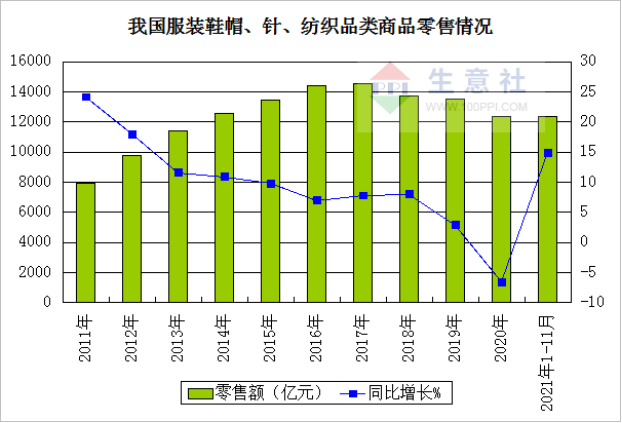

2021年江浙織機綜合開機平均開工率69%,較2020年上升8個百分點。上半年訂單較好,處于歷史同期水平,下半年訂單一般,疊加江浙地區局部地區限電依舊,織造加工率整體走弱。

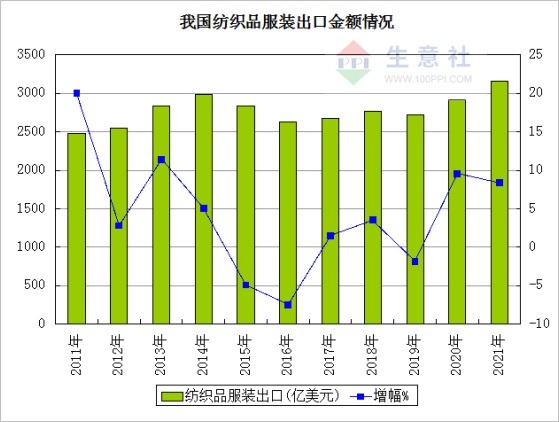

出口方面,2021年全國紡織品服裝出口額3154.7億美元,同比增長8.4%,超過2014年,創歷史新高,實現“超預期”增長。出口表現亮眼的原因仍然在于疫情,國內繼續補充國際供應的缺失。海外在2021年已經進行了一輪補庫,但仍沒有回到疫情前的水平。預計2022年特別是東南亞一些國家供應逐步恢復,替代效用將減弱,國內紡織品服裝出口將面臨下滑。

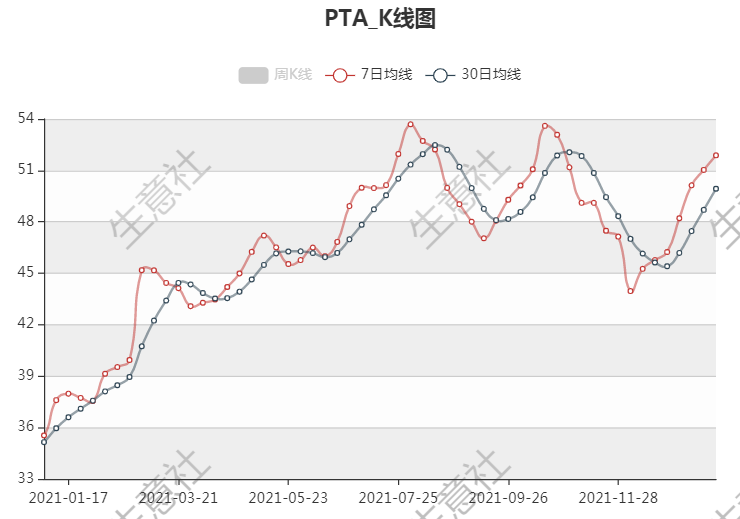

綜合上述,生意社分析師夏婷認為,短期PTA受到原油上行提振,仍將偏強運行。根據生意社730均線圖顯示,自2021/12/12后,7日均線上穿30日均線啟動上行態勢,當前兩條均線繼續同向上行。2022/1/22測算,接下來的7日內發生運行態勢改變(即7日均線下穿30日均線)的概率為24.57%。中長期來看,原油供應偏利空,成本支撐力度將下滑。另外,PTA行業各產品仍處于產能擴張周期,上游的擴張速度遠超下游,終端需求端則延續恢復性增長,因此2022年全年PTA供應壓力還是不減,整體價格走勢以偏弱為主。

浙公網安備 33010002000024號

浙公網安備 33010002000024號