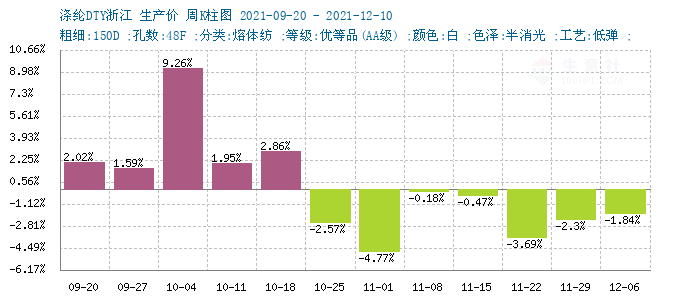

生意社:需求不旺 滌綸長絲價格連跌7周

根據生意社價格監測顯示,本周(12月6-10日)國內滌綸長絲市場行情維持下行態勢,已連續下跌7周,其中跌幅最大的是滌綸DTY(-1.84%),其次是滌綸FDY(-0.76%)和滌綸POY(-0.61%)。當前江浙地區主流滌綸長絲工廠滌綸POY(150D/48F)報價在6850—7250元/噸,滌綸DTY(150D/48F低彈)報價在8500—8950元/噸,滌綸FDY(150D/96F)報價在7300—7600元/噸。

本周滌綸長絲市場均價漲跌情況 單位:元/噸

| 產品 | 2021-12-6 | 2021-12-10 | 漲跌 | 同比漲跌 |

| 滌綸POY(150D/48F) | 7250 | 7205 | -0.61% | 33.51% |

| 滌綸FDY(150D/96F) | 7532 | 7475 | -0.76% | 34.73% |

| 滌綸DTY(150D/48F低彈) | 8879 | 8715 | -1.84% | 22.17% |

成本端原油市場行至相對低位,本周迎來較強幅度反彈。但隨著變異毒株Omicron的對經濟的影響再次發酵,重燃經濟復蘇擔憂情緒,周尾承壓回落。PTA周內工廠檢修減產,行業開工率降至72%以下,PTA微幅去庫存,在連續8周下跌后,迎來上行走勢,截止12月10日國內華東地區市場均價4656元/噸,較周初上漲3.63%,同比上漲32.98%。

需求方面,今年是暖冬,內銷秋冬面料市場顯得格外清淡,織造工廠庫存繼續上漲,庫存量較大在2個月附近。進入12月份,外貿訂單未見明顯好轉,終端織造市場轉淡。加之近期印染工廠訂單明顯減少,后續或提前放假,織造工廠整體生產積極性不高,當前江浙織機開工負荷在65%左右。

生意社分析師認為,原料PTA工廠裝置集中檢修帶來的供應端縮減,給成本帶來提振。但當前終端訂單仍較為清淡,同時擔憂年后外貿市場存不確定因素,預計春節前織造工廠備貨或相對謹慎,放假時間或早于往年。需求不旺將制約滌綸長絲行情上行,近期仍需關注江浙地區疫情對物流影響情況。

文章推薦

生意社:下游需求有限 純堿行情延續偏弱

2025-07-14

生意社:尿素市場連續上行后止漲下跌

2025-07-14

生意社:7月上旬 金屬硅441#現貨市場上漲運行

2025-07-14

生意社:供強需弱 7月上半ABS整理偏弱

2025-07-14

生意社:利好不足 七月上旬山東正丁醇市場震蕩走跌

2025-07-14

TA的熱門文章

換一換

生意社:供需矛盾延續 12月PTA價格震蕩調整

生意社:基本面偏弱 將抑制PTA價格上行

生意社:原油短線利好刺激 PTA價格小幅上漲

生意社:缺乏持續性利好驅動 PTA價格將震蕩偏弱調整

生意社:市場無明顯利好驅動 11月PTA價格維持下行

視頻中心

浙公網安備 33010002000024號

浙公網安備 33010002000024號