生意社:基本面利空疊加 上半年滌綸長絲價格跌幅超20%

2020年上半年,國內滌綸長絲市場行情各產品整體呈現下跌態勢,其中滌綸POY下跌最為明顯,半年跌幅為22.42%,其次是滌綸FDY跌幅20.99%,滌綸DTY跌幅19.03%。

2020年1-6月滌綸長絲市場均價漲跌情況,單位:元/噸

| 產品 | 2020-1-1 | 2020-6-30 | 漲跌 | 同比漲跌 |

| 滌綸POY(150D/48F) | 7144 | 5542 | -22.42% | -33.99% |

| 滌綸FDY(150D/96F) | 7623 | 6023 | -20.99% | -31.98% |

| 滌綸DTY(150D/48F低彈) | 8832 | 7151 | -19.03% | -27.95% |

第一階段:1月到2月上旬,春節傳統假期部分工廠進入傳統春節檢修狀態,同時由于衛生突發安全事件蔓延,導致下游生產企業陸續停工且物流陷入停滯,需求端進入“真空期”,尤其是從2月中旬開始價格“一瀉千里”,滌綸POY(150D/48F)跌至4月2日市場均價在4844元/噸,創下近10年的最低價格,跌幅63.42%。

第二階段:清明假期滌綸長絲下游迎來一波歷史性抄底后,工廠大幅去庫,庫存壓力緩和生產積極性得以提升,因此價格也迎來了小波反彈。但很遺憾,4月中旬到4月底期間由于原油價格狂跌不止并跌至負值,下游恐慌心態完全掩蓋投機采購,滌綸長絲成本下滑、庫存承壓,價格再度回落。

第三階段:4月底開始,滌綸長絲價格迎來回暖,主要是由于國內滌綸防護服需求熱度升溫,引發下游采購浪潮,同時原油市場在供給收縮超預期下,價格呈現震蕩攀升的格局,成本端也形成了一定支撐。但迫于國內傳統淡季疊加出口清淡,下游織造企業對現金流緊張采購逐漸趨于理性,需求低迷6月中旬開始出現持續性下滑。

2020年上半年國內聚酯新裝置投產情況,單位:萬噸

公司名稱 |

產能 |

配套產品 |

投產時間 |

| 南通恒科 | 10 | 滌綸長絲陽離子 | 2020年1月1日 |

| 恒逸海寧新材料 | 25 | 滌綸長絲POY | 2020年2月23日 |

| 萬凱(重慶) | 60 | 聚酯瓶片 | 2020年3月25日 |

| 嘉興逸鵬 | 25 | 滌綸長絲 | 2020年3月31日 |

| 大連逸盛 | 30 | 聚酯瓶片 | 2020年4月3日 |

| 新鳳鳴中益 | 30 | 滌綸長絲 | 2020年4月9日 |

| 南通恒科 | 10 | 全消光滌綸長絲 | 2020年4月30日 |

| 立新化纖 | 3 | 滌錦 | 2020年5月23日 |

| 無錫華亞 | 20 | 聚酯切片 | 2020年5月28日 |

| 逸盛海南 | 50 | 聚酯瓶片 | 2020年6月9日 |

| 福建逸錦 | 10 | 滌綸短纖、聚酯切片 | 2020年6月10日 |

| 港虹纖維(盛虹) | 20 | 全消光滌綸長絲 | 2020年6月20日 |

| 總計 | 293 |

從產能上來看,在市場持續低位的背景下,但整個2020年上半年聚酯以及滌綸長絲同期新增產能增速有顯著提升,國內聚酯新增產能總量在293萬噸,其中滌綸長絲新投產總計120萬噸,占聚酯新投產總量41%。對比來看,2019年國內聚酯新增產量總計137萬噸,其中滌綸長絲新投產總計53萬噸,占當年聚酯新投產總量38.7%。從行業長遠戰略角度而言,國內聚酯龍頭企業依舊“逆勢而上”陸續落實此前投產計劃,首先加速煉化-聚酯一體的產業布局,較強的資金和風控能力,通過自身企業實力擴張企業產能進一步提升行業占有率,擠壓中小企業生存空間;其次投產產品中多為具有一定差異化的非常規產品,豐富自身的生產線。

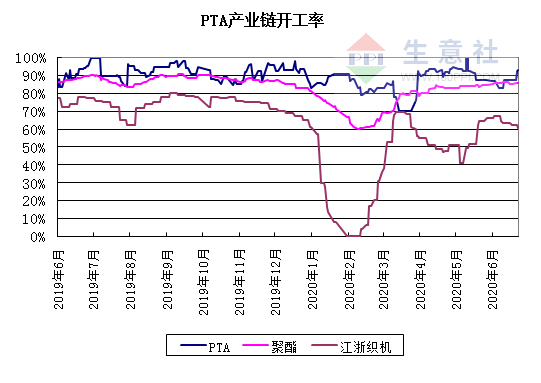

2020年上半年來看,聚酯開工負荷走勢呈先下后上,之后在小幅震蕩中逐步恢復至正常水平。經歷了春節傳統假期以及衛生突發安全事件蔓延,迫于高庫存壓力下工廠紛紛實行減產,開工負荷一度降至6附近的歷史低點。而后伴隨下游織造企業陸續復工以及物流的局部恢復,需求端口有所釋放,進一步帶動滌綸長絲開工負荷提升。且在清明下游抄底庫存解壓以及高投產的背景之下,工廠生產積極性得以不斷提升,當前總開工達到86%以上的高位。

原料PTA市場行情呈先跌后漲,截止6月30日市場均價在3617元/噸,較年初下跌27.35%,同比下跌43.18%。第一階段主要在公共安全衛生事件下原油價格呈現斷崖式的下跌,受此影響PTA持續下行并于4月22日跌至3068元/噸,刷新歷史新低。尤其是在2月份,運輸受限、需求開工不足使得PTA庫存大幅累積,當月庫存累計達到近100萬噸。進入第二個階段,雖然供需壓力明顯持續累庫,4月以來社會庫存量維持在370萬噸以上,但隨著原油走強,成本端出現利好支撐,整體窄幅上行。

下游終端紡織織造市場,受春節假期影響,江浙織機開機率于2月初降至0.6%附近,隨著企業逐漸復工3月中旬升至70%附近,需求恢復緩慢,訂單跟進不足導致不少織造廠家在開始減負降產至40%。進入5月,訂單情況也只是部分好轉,市場整體趨勢依舊還是不明朗。6月淡季氣氛逐步深入,正值特殊之年的淡季之時更是難上加難,需求萎靡成交清淡,降至60%附近。當前常規產品滯銷,市場沒有亮點支撐,產品走貨困難,導致織造廠家持續進入累庫存周期。從目前市場行情來看,內貿競爭激烈,外貿復蘇困難,織造廠家將繼續累庫存,若后市行情沒有實質性的變化,廠家開機率或進一步下滑。目前江浙地區坯布庫存在43天左右,去年同期在41天左右,而2018年同期則僅在25天左右。

紡織外貿出口壓力依然很大,據中國海關總署最新統計數據顯示,2020年5月,我國紡織品服裝出口額為295.54億美元,環比增長38.36%,其中服裝(包括服裝及衣著附件)出口額為89.057億美元,同比下降26.93%。2020年1-5月,我國紡織品服裝累計出口額為979.65億美元,同比下降0.80%,其中服裝累計出口額為382.131億美元,同比下降22.80%。

生意社分析師夏婷認為,當前原油處于減產周期,形成一定支撐,但對于PTA來說,庫存仍處于高位,不足以扭轉中長期PTA供需過剩的行業格局,高庫存現狀難以化解,后市PTA行情走弱的可能性較大。同時短期來看紡織終端傳統淡季特征越發明顯,內銷需求低迷,外銷也難有突破,疊加新裝置再迎投產,下半年滌綸長絲價格震蕩下行的可能性較大。

浙公網安備 33010002000024號

浙公網安備 33010002000024號