生意社:本周銅價小幅上漲(3.4-3.8)

一、走勢分析

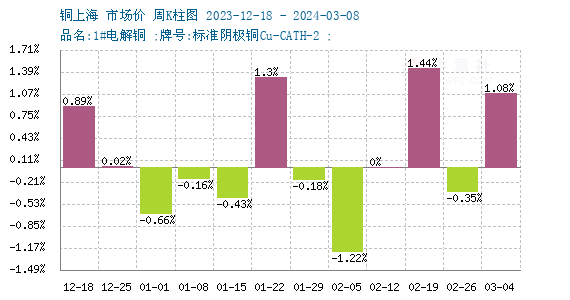

如上圖顯示,本周銅價小幅上漲。截止本周末現(xiàn)貨銅報價69593.33元/噸,較周初的68850元/噸上漲1.08%,同比上漲1.05%。

銅周度漲跌圖

據(jù)生意社周度漲跌圖顯示,近三個月來,跌6漲5,近期銅價小幅上漲。

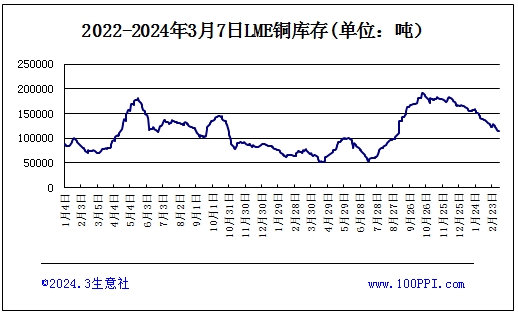

LME銅庫存

據(jù)倫敦金屬交易所(LME)公布的數(shù)據(jù)顯示。LME銅庫存小幅回落,截止周末,LME銅庫存113525噸,較月初下跌31.49%。

宏觀方面:全球經(jīng)濟復雜多變的背景下,美聯(lián)儲主 席鮑威爾在最近的參議院作證中釋放了重要信號。他暗示降息漸行漸近,表明美聯(lián)儲已認識到當前經(jīng)濟環(huán)境下降息過晚可能帶來的風險。美國勞工部周四公布的數(shù)據(jù)顯示,截至3月2日當周,初請失業(yè)金人數(shù)維持在歷史低位,這成為勞動力市場穩(wěn)健復蘇的有力證明。美元持續(xù)疲軟,刷新了一個月來的低點。

供應(yīng)端:銅精礦現(xiàn)貨加工費TC已跌破20美元/噸,創(chuàng)下歷史新低。中國最大的銅冶煉廠即將召開會議,商討應(yīng)對礦石加工費暴跌至多年低點的對策。這一消息引發(fā)了市場的廣泛關(guān)注。由于銅精礦加工費的下降,部分冶煉廠不得不減少投料量,導致2月電解銅產(chǎn)量低于預期。此外,春節(jié)假期期間,部分冶煉廠的開工負荷也有所降低,進一步影響了產(chǎn)量。

需求端:進入3月,銅下游消費將進入實際驗證階段。若需求不及預期,銅價可能面臨調(diào)整壓力。然而,考慮到新能源領(lǐng)域的強勁提振,銅消費展現(xiàn)出一定韌性。新能源汽車、風電、光伏等產(chǎn)業(yè)的快速發(fā)展,為銅消費提供了新的增長點。同時,低庫存和供應(yīng)干擾因素也將限制銅價下行空間。

進口:海關(guān)數(shù)據(jù)顯示,今年1-2月,中國未鍛軋銅及銅材的進口量達到90.2萬噸,同比增長2.6%;同時,銅礦砂及其精礦的進口量也達到465.8萬噸,同比增長0.6%。這顯示出中國對銅的進口需求依然穩(wěn)健。

消息面:值得一提的是,市場傳聞銅冶煉廠開始討論減產(chǎn)。據(jù)相關(guān)知情 人士透露,至少有15家冶煉廠受邀參加由中國有色金屬工業(yè)協(xié)會主辦的會議。這一消息無疑將進一步加強銅價的上漲趨勢。

綜上所述:銅價短期內(nèi)可能面臨一些調(diào)整壓力,但在新能源領(lǐng)域的提振下,銅消費有韌性,疊加低庫存和供應(yīng)干擾因素,銅價下方空間有限,不過,目前市場實際消費仍舊冷淡,銅價上方空間依然受掣肘。短期銅價仍震蕩偏強走勢為主。

相關(guān)上市企業(yè):江西銅業(yè)(600362)、銅陵有色(000630)、云南銅業(yè)(000878)。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號