生意社:本周銅價窄幅震蕩(11.20-11.24)

一、走勢分析

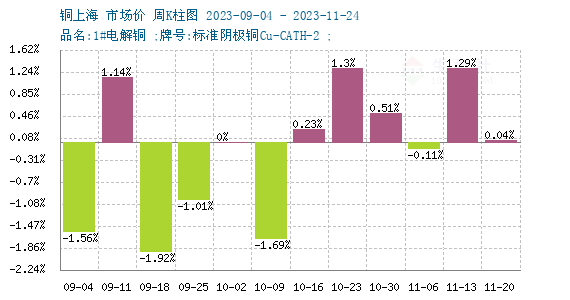

如上圖顯示,本周銅價先漲后跌,窄幅震蕩。截止本周末現(xiàn)貨銅報價68661.67元/噸,較周初的68635元/噸上漲0.04%,同比上漲4.88%。

銅周度漲跌圖

據(jù)生意社周度漲跌圖顯示,近三個月來,跌5漲6,近期銅價反彈后小幅反彈。

LME銅庫存

據(jù)上圖顯示,LME銅庫存高位震蕩,現(xiàn)仍處于較高位置,現(xiàn)略有走低。

宏觀方面:美聯(lián)儲貨幣政策節(jié)奏依舊對銅價走勢有較大的影響。美元指數(shù)與美債收益率在11月初有觸頂回落的跡象,支撐美元指數(shù)與美債收益率高位運行的動能——核心CPI亦出現(xiàn)持續(xù)走弱的趨勢。當下美國居民的超額儲蓄即將在四季度消耗完畢,緊縮的金融環(huán)境逐漸會作用到居民資產(chǎn)負債表上的判斷,對銅價的壓制出現(xiàn)弱化跡象。

供應(yīng)端:礦端方面冶煉廠需求環(huán)比增加,檢修企業(yè)較少,大部分煉廠處于爬產(chǎn)增產(chǎn)進程中,同時四季度復(fù)產(chǎn)企業(yè)包括白銀有色、中條山有色等;主要檢修企業(yè)主要為豫光金鉛、金川兩家,涉及粗煉產(chǎn)能50萬噸。未來1-2月銅精礦需求邊際增加。而供應(yīng)方面剛果因工人10月下旬罷工事件,部分嘉能可以及洛鉬生產(chǎn)的銅面臨滯留風(fēng)險。精銅方面國內(nèi)9月精銅產(chǎn)量101.2萬噸,當前冶煉廠生產(chǎn)利率較高,廠家維持滿產(chǎn)意愿強,預(yù)期年底前產(chǎn)能利用率仍然維持高位,產(chǎn)量延續(xù)增加態(tài)勢。全球主要銅礦面臨生產(chǎn)中斷加劇供應(yīng)憂慮,對價格產(chǎn)生支撐。

需求端:上周精銅制桿開工率74.02%,周環(huán)比下滑3.81個百分點;再生銅桿開工率45.66%,周環(huán)比增加2.78個百分點。隨著消費淡季的到來,下游消費偏疲軟。國內(nèi)電網(wǎng)投資完成額回升。

綜上所述:終端需求受到年末線纜消費及新能源消費韌性的兜底,整體表現(xiàn)穩(wěn)定,彌補了淡季消費帶來的部分拖累。人民幣對美元升值改善了金屬需求前景,一些資金在中國新一輪房地產(chǎn)刺激措施之前做多,也支持了銅價。國內(nèi)銅供應(yīng)充足,抑制銅價。預(yù)計短期銅仍維持震蕩走勢。

相關(guān)上市企業(yè):江西銅業(yè)(600362)、銅陵有色(000630)、云南銅業(yè)(000878)。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號