生意社:供需雙弱 11月銅價寬幅震蕩

走勢分析

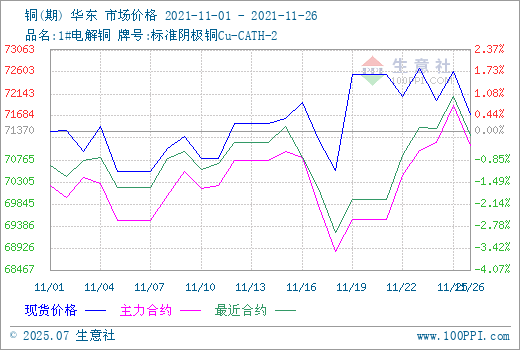

生意社監測數據顯示,11月份銅價震蕩上漲,月初銅價為71251.67元/噸,月末銅價小幅上漲至71636.67元/噸,整體漲幅為0.54%,較年初上漲23.61%,同比上漲29.76%。

據生意社期現圖顯示,11月份銅現貨價格高于期貨價格的。主力合約是兩個月后的預期價格,表明大家對銅價后市依舊不是很看好。

宏觀因素:美聯儲公布11月貨幣政策委員會決議,在維持政策利率不變的情況下,正式啟動了縮減購債(Taper)的進程,以降低對市場的刺激力度。負債累累的一家大型地產集團按時支付了債券利息,令人期待房地產行業可能獲得更多政策支持,國內房地產風險偏好有所回暖,對銅價有所支撐。

供應方面:國際銅研究組織(ICSG)最新數據顯示,全球精煉銅市場8月供應過剩5.2萬噸,7月為短缺3.9萬噸。今年前8個月,市場供應缺口為10.7萬噸,而去年同期缺口為9.7萬噸。8月全球精煉銅產量為209萬噸,消費量為204萬噸。從11月份冶煉廠計劃看,廣西地區兩家冶煉廠均逐漸從檢修中恢復,但其產量增加較緩。雖然大部分地區限電政策得到緩解,但江蘇地區限電干擾依舊,當地冶煉廠或將維持60-70%產能利用率。另外,云南地區部分冶煉廠也難以快速從限電中恢復。

需求方面:10月份,中國制造業采購經理指數(PMI)為49.2%,比上月下降0.4個百分點,繼續低于臨界點,制造業景氣度有所減弱。 10月電線電纜企業開工率為80.45%,環比減少3.87個百分點,同比減少14.23 個百分點。預計11月電線電纜企業開工率為82.64%。國內銅桿開工率68.1%,周環比-1.72個百分點。國內銅桿開工率68.1%,周環比-1.72個百分點。

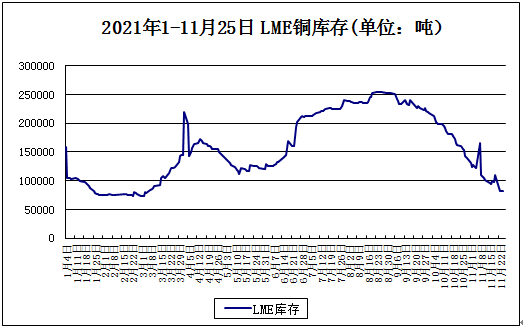

庫存持續下降

綜合以上情況看,本月雖然限電逐漸解除,但產量恢復較緩慢。房地產可能仍然會獲得政府支持,令市場信心有所鼓舞,但銅桿、電線電纜開工率仍不高,低庫存對銅價仍有支撐。需求淡季的情況下,預計銅價12月震蕩偏弱為主。

相關上市企業:江西銅業(600362)、銅陵有色(000630)、云南銅業(000878)。

歡迎加入銅群通訊錄:

浙公網安備 33010002000024號

浙公網安備 33010002000024號