生意社:宏觀因素影響 銅價高位震蕩為主(9.20-9.24)

一、走勢分析

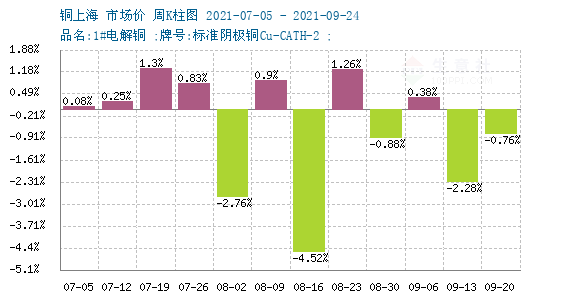

如上圖顯示,本周銅價先跌后漲,截止本周末現貨銅報價69248.33元/噸,較周初的69776.67元/噸下跌0.76%,較年初上漲19.49%,同比上漲36.37%。

銅周度漲跌圖

據生意社周度漲跌圖顯示,近三個月來,漲多跌少,上漲的周數有7周,下跌的周數5周。上一周銅價格下跌。

宏觀方面:全球疫情形勢嚴峻,節假期間外盤表現弱勢,隨后,油價延續漲勢創近一周新高,美股反彈走高。美聯儲9月紀要偏鷹,帶動美元指數拉升,銅價走勢偏弱。

供應方面:精銅冶煉利潤豐厚激勵冶煉廠生產,但是環保督察趨嚴疊加各地能效雙控,精銅產量恢復進度依舊較慢,預計9月精銅產量在83-84萬噸。厄瓜多爾自然資源部表示,預計在該國總統吉列爾莫.拉索(Guillermo Lasso) 2025年第一個任期結束前,該國將有四個大型礦業項目投產。

銅精礦TC價格走高:進口銅精礦標準干凈礦TC周均價為62.41美元/噸,較前一周的61.05美元/噸上漲1.36美元/噸。隨著銅精礦供應逐漸寬松,銅精礦TC價格持續走高。

需求方面:大型銅桿廠反映訂單環比好轉,對十月訂單表示樂觀,由于廢銅緊缺局面未得到明顯好轉,精銅替代廢銅的生產動力依然存在,臨近國慶還有一周時間,企業節前備貨需求預計將帶動銅社會庫存進一步去化。

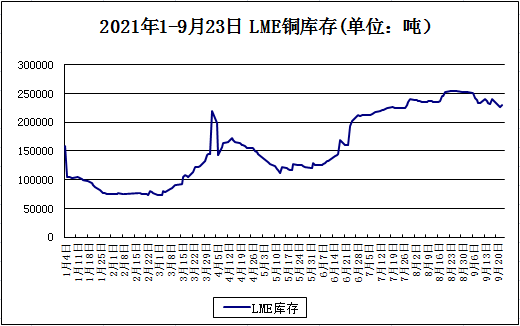

本周LME銅庫存略有下跌

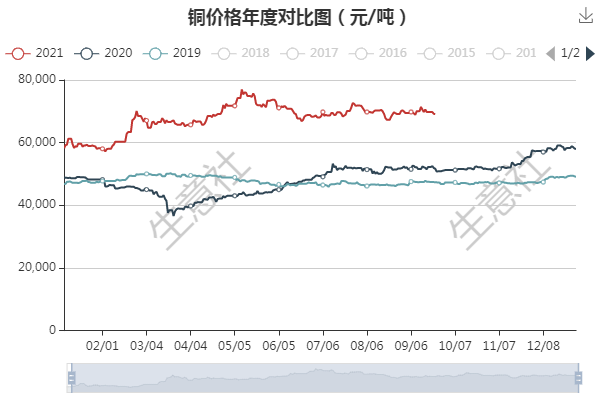

銅年度對比圖

據生意社年度對比圖顯示,今年銅的價格是高于近兩年的價格。前兩年9月份銅的價格小幅震蕩走勢為主。

綜上所述:近期各地能效雙控再起,云南、廣西等省份限產升級,當地銅冶煉廠產量面臨一定干擾。其余未受影響的冶煉廠在高利潤驅動下將維持較高開工,總體來說,精煉銅產量恢復緩慢。低庫存以及節前備貨,對銅價有支撐。預計銅價短期隨宏觀因素窄幅波動為主。

相關上市企業:江西銅業(600362)、銅陵有色(000630)、云南銅業(000878)。

浙公網安備 33010002000024號

浙公網安備 33010002000024號