生意社:2021年鎳市或延續鎳強鋼弱局面

一、走勢分析

如上圖顯示,2020年國內鎳市先跌后漲的“√”走勢,據生意社數據監測,2020年初鎳價113733.33元/噸,年末漲為130700元/噸,漲幅達14.92%。縱觀全年鎳的走勢來看,鎳價先下跌至4月2日的最低價92050元/噸,然后上漲至12月14日的最高價132750元/噸,振幅達44.21%。

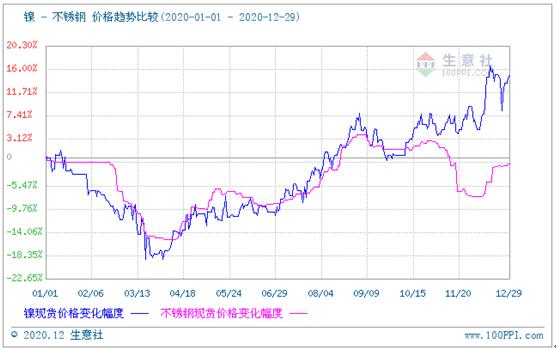

如上圖顯示,從生意社鎳現期對比圖來看,2020年鎳現期走勢基本一致,期貨價格和現貨價格非常接近。接近年末,價差擴大,主力基差處于正值,對于買入套期保值來說,是利空。

二、行情分析

大幅下探(1-4月初):1-4月初,由于受疫情影響,國內復產復工緩慢,企業幾乎停滯,尤其是,終端的下游民用領域需求受冠狀病毒感染疫情影響比較明顯,包括不銹鋼的制品(建筑,裝飾,餐具,設備)、電鍍(汽車和衛浴)、電池(汽車,3C數碼),從而導致鎳價一再下跌。

鎳價大幅攀升(4月初-12月):4月初始,隨著國內企業的復工復產,菲律賓鎳礦減少對供應的收減較前期加強明確,需求增加鎳價開始緩慢回升。由于疫情,菲律賓幾大主要礦區逐步關閉,禁止出貨時間從最初的4月18日延遲到4月底,后又再次將封鎖將延長至8月18日,菲律賓作為中國目前最大鎳礦出口國,鎳供應下降令鎳價持續上漲。12月,印尼礦價上漲疊加菲律賓礦山發貨季節性下降,再加上近期各地對新能源的支持政策頻出,市場對新能源用鎳的熱情再度升溫,鎳價攀升至全年最高價。

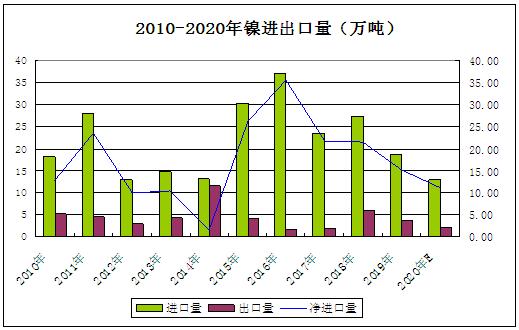

2010-2020年鎳進出口量

如上圖所示,2010-2013年,鎳凈進口量逐年上升,2013-2020年鎳凈進口量年逐漸下降。2020年11月,中國進口精煉鎳(含鎳、鈷總量≥99.99%,鈷≤0.005%的未鍛軋非合金鎳和其他未鍛軋非合金鎳)共12873噸,環比增長53%,同比增長80.38%。其中其他未鍛軋合金鎳占比91.25%為11747噸,較10月增加4095噸;而含鎳、鈷總量≥99.99%,鈷≤0.005%的未鍛軋非合金鎳約為1126.9噸,較上月增加365噸。2020年鎳全年進口量預估為12.97萬噸,出口量為1.96萬噸。

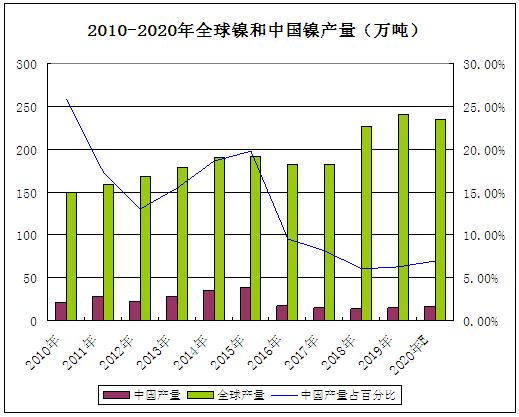

2010-2020年全球鎳和中國鎳產量

如上圖所示,2020年全球鎳產量較2018、2019年略有下降,中國鎳產量略有上升。2020年1-10月,全球精煉鎳產量總計為195.86萬噸,需求量為189.49萬噸。2020年11月份我國精煉鎳產量13667噸,環比增加10.7%,同比減少6.9%。 2020年1-11月我國累計生產精煉鎳15.05萬噸,同比增加2.9%。全年產量有望達到16.4萬噸,同比增加1.2%。

2010-2020年鎳表觀消費量

據上圖所示,2020年1-10月中國鎳表觀消費量為23.682萬噸,2020年鎳表觀消費量較2019年有所下降。

下游消費

鎳的消費主要看不銹鋼,中國的鎳80%用于鍛冶不銹鋼。2020年預計原生鎳的消費量將達到140萬噸,同比增長11.1%。新能源汽車帶動的鎳消費依然占比偏小,僅有8%,但是增速較快,預計在未來幾年將帶來可觀的增量。

下游不銹鋼走勢

據生意社價格監測,年初不銹鋼價格133663.67元/噸,年底小幅下跌1.12%至13216.67元/噸,年內最低價在3月30日的11491.67元/噸,最高價在9月7日的13808.33元/噸,震幅20.15%。據生意社比價圖顯示,10月15日以前,不銹鋼和鎳的價格走勢基本一致,之后,鎳和不銹鋼的價格發生背離,主要原因是,菲律賓礦區自11月進入雨季,加劇了鎳礦供應的緊張局面,疊加印尼的禁止出口政策,令鎳原材料端偏緊,鎳價大幅飆升。但是不銹鋼由于下游需求疲軟,庫存高位,遲遲得不到拉升。

中國新能源汽車產業“頭部效應”顯現

雖然去年以來,由于汽車行業整體低迷,加之補貼政策退坡、共享出行等運營車輛市場提前透支,中國新能源汽車產銷量下滑,行業發展遭遇阻滯,但在一批“頭部企業”帶動作用下,如今,新能源汽車產銷重回快軌,9月全國新能源汽車銷量同比增長67.7%。業內人士表示,新能源汽車行業正轉向以技術提升和產業鏈完善驅動發展的“自我生長”階段。

綜上所述,2020年鎳整體先抑后揚,第一季度受疫情影響跌至最低價,后主要受供應短缺影響,大幅飆漲。據數據統計,2020年鎳進出口量、產量以及表觀消費量均有不同程度的下降,所以整體表現不如2019年。印尼的禁礦政策短期不會改變,菲律賓的鎳礦則受限于雨季影響,因此到2季度之前鎳礦的供應預計仍是捉襟見肘,港口庫存也偏低,預計2021年鎳緊張的格局1-2季度會延續,但是下游不銹鋼仍有大量預計投產的新增產能,新能源汽車市場預計會向好,2021年將依然保持鎳強鋼弱的局面,但整體重心或高于2020年,價格區間在120000-150000元/噸。

浙公網安備 33010002000024號

浙公網安備 33010002000024號