生意社:5月有色市場反彈放緩 6月不容樂觀

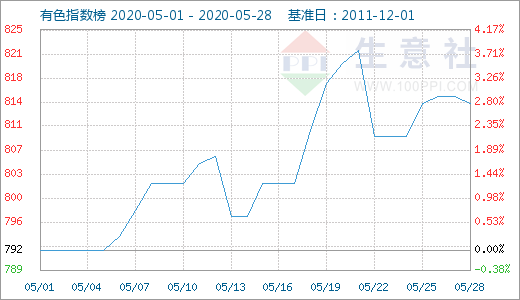

據生意社數據監測,5月有色指數延續4月反彈走勢,截止月末,有色指數收815點,較月初的792點上漲2.9%,較年初下跌4.2%,同比下跌3.07%。生意社有色行業分析師劉美麗指出,較4月有色指數4.65%的反彈幅度,5月稍有遜色,只反彈了2.9%,反彈速度有所放緩,受疫情影響今年有色指數砸出3月19日的大底后,有色一直處于震蕩反彈走勢,累計反彈11.79%,但仍低于年初的數值,也沒有達到去年同期水平。

據生意社價格監測,2020年05月大宗商品價格漲跌榜中化工版塊環比上升的商品共47種,其中漲幅5%以上的商品共31種,占該板塊被監測商品數的34.4%,漲幅前3的商品分別為乙烯(69.89%)、三氯甲烷(67.86%)、粗苯(24.52%)。環比下降的商品共37種,其中跌幅5%以上的商品共16種,占該板塊被監測商品數的17.8%,下跌前3的商品分別為R134a(15.67%)、氯化鉀(15.14%)、丙烷(11.97%)。本月均漲跌幅為3.66%。

5月,有色板塊中,貴金屬版塊以9.58%的漲幅領漲,基本金屬上漲2.05%,稀土上漲0.94%。

5月有色市場相較4月反彈放緩,主要由以下幾方面原因造成:

1、需求增長效應放緩。由于疫情影響,需求在三四月集中釋放,4月份有色開工率已達90%,常用有色金屬冶煉產品產能利用率為86.6%,銅、鋁材復工復產企業的產能利用率逐步回升,復工復產的銅鋁加工企業的產能利用率達到90.6%。到了5月份需求增長空間已不足10%。

2、金屬收儲效應消耗。4月底時,有消息稱,云南省政府以及甘甘肅省要收儲有色金屬,極大鼓舞有色市場上漲。但隨著利好的消耗,市場關注點重新集中到基本面上,無重大利好的情況,金屬市場漲幅放緩。

3、礦業重啟。此前由于國外疫情導致金屬礦運輸受阻的情況,隨著礦業重啟,有所恢復。其中,拿大泰克資源公司Teck Resources (TSX, NYSE: TECK)27日宣布,已恢復位于秘魯的Antamina礦的運營,該礦是全世界最大的銅鋅礦之一。西里爾·拉莫福薩(Cyril Ramaphosa)總統日前宣布,在采取嚴格的Covid-19防控措施下,將允許采礦業從6月1日起全面復工。5月15日,Hudbay礦業公司CEO(PeterKukielski)表示其Constancia銅礦已獲得秘魯政府批準,即將復產。此前預期供應偏緊的現象得到緩解。

4、國際需求受阻。隨著國外疫情繼續發酵,雖然國外樂觀開工,但實際上需求并不足,在歐洲,2020年精煉銅消費量料下降6.4%,明年精煉銅消費量料攀升5.4%至292.7萬噸。在北美,包括美國、加拿大和墨西哥,今年精煉銅需求量料下降6.9%,至222.3萬噸,2021年精煉銅需求量料增加5.3%。

5、LME基本金屬庫存漲多跌少。5月份除了錫的LME庫存是下降的,其余五種基本金屬LME庫存都有不同程度上升,鋁庫存上漲幅度最大。

|

金屬名稱 |

5月1日 |

5月28日 |

漲跌 |

漲跌幅 |

|

銅 |

253,700 |

264,425 |

10,725 |

4.23% |

|

鋁 |

1,346,200 |

1,493,075 |

146,875 |

10.91% |

|

鉛 |

73,650 |

76,150 |

2,500 |

3.39% |

|

鋅 |

100,850 |

103,250 |

2,400 |

2.38% |

|

錫 |

5,375 |

2,930 |

-2,445 |

-45.49% |

|

鎳 |

230,712 |

233,502 |

2,790 |

1.21% |

生意社有色分社分析師劉美麗認為,5月有色市場持續反彈是意料之中的,5月作為傳統消費旺季,雖然不及4月集中釋放的需求,但總體來說,需求差強人意。隨著礦業端的重啟,之前供應較少的擔憂減少,而國外需求達不到預期,5月有色市場能保持小幅上漲,全靠國內需求支撐。但隨著6月份的傳統淡季到來,需求放緩,國際市場前景仍不明朗,對有色市場形成打壓,預計6月份有色市場或稍遜于5月,主要震蕩偏弱為主,仍難以達到去年同期水平。

浙公網安備 33010002000024號

浙公網安備 33010002000024號