生意社:受銅礦供應干擾 銅價連續反彈近15%

一、走勢分析

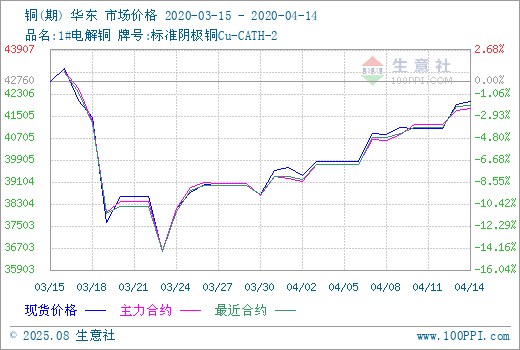

據生意社監測數據顯示,2020年初始銅價跌跌不休,跌至年內最低點36560元/噸(3月23日),跌幅達25.44%,后觸底反彈,截止4月14日,銅價反彈14.87%至41995元/噸。

據生意社監測數據顯示,3月23日的現貨銅價達近十年低點,接近2016年9月份低點,現銅價格水平相當于16年11月份的價格水平。

據生意社現期圖顯示,現貨銅和銅主力合約的價格非常接近,近一個月大部分時間現貨銅價格略高于主力合約價格,表明大家對未來銅價不那么樂觀,也不是特別的悲觀。

銅礦供應削減 銅價反彈

秘魯等銅產國封鎖措施削減供應或中斷物流,MMG撤銷2020年秘魯Las Bambas銅礦生產指引,目前銅精礦的運輸已經暫停,該銅礦2019年總計產銅38.252萬噸 ;必和必拓和嘉能可控股秘魯Antamina銅礦因疫情停產兩周,該礦山2019年銅產量為44.859萬噸。供應削減引發銅供應擔憂。但國內精煉銅產量在3月份環比回升,據調研數據,22家樣本企業合計生產陰極銅66.5萬噸,環比增加2.6%。

國內冶煉廠受疫情影響一覽:

|

企業名稱 |

冶煉廠 |

2019年產量(萬噸) |

采取措施 |

|

大冶有色 |

大冶有色煉廠 |

51 |

2.3月份降低生產比率 |

|

江西銅業 |

江西銅業(本部) |

103 |

降低投料量 |

|

國投金城冶金 |

國投金城冶金11.25 |

2. |

3月份減產 |

|

豫光金鉛 |

豫光金鉛銅冶煉廠 |

11 |

2月份減產,4月正常檢修 |

|

中金黃金 |

中原黃金銅冶煉廠 |

3 |

1.2-季度因硫酸及地方環保政策減產 |

|

銅陵有色集團 |

銅冠+金隆+奧爐 |

96 |

降低投料量 |

|

廣西南國銅業 |

廣西南國鋼業煉廠 |

10 |

延長檢修,降低生產比率 |

|

安徽友進冠華 |

安徽友進冠華 |

8 |

1月檢修 |

|

飛尚銅業 |

飛尚鋼業 |

8 |

2月份減產 |

|

江銅富冶和鼎 |

江銅富冶和鼎 |

46.9 |

一條產線檢修,另-條產線降低投料 |

|

靈寶黃金 |

靈寶黃金 |

10 |

2、3月份減產 |

|

盛海化工 |

盛海化工 |

8 |

2月份減產 |

|

紫金礦業 |

黑龍江紫金 |

3.5 |

2月份減產 |

|

銅業集團 |

赤峰金峰 |

20 |

降低投料量 |

馬來西亞廢銅出口延后

馬來西亞再次延長行動管制令至4月28日,工廠開工仍受限制,預期廢銅出口恢復仍將延后,精銅對廢銅的替代性預計也將增強。

銅進出口暫未受影響

海關總署公布了2020年3月未鍛軋銅及銅材進口數據。數據顯示,中國3月未鍛軋銅及銅材進口44.1926萬噸,同比增加13%,今年1-3月累計進口約128萬噸。1-2月為84.6107萬噸。2019年3月我國未鍛軋銅及銅材進口量為39.1萬噸,去年1-3月累計進口118萬噸。

國內需求回暖 出口卻遭重創

國內復工復產后,需求出現一定的回補,但是海外疫情惡化,對制造業需求造成二次沖擊,尤其是家電和機電產品出口遭重創,或有65萬噸左右的潛在需求影響。新基建投資對銅消費有一定拉動,5G網絡、特高壓、城際高速鐵路和城市軌道交通、新能源汽車充電樁等新基建項目,按照2020年計劃投資額,分別拉動銅消費2.5萬噸、10萬噸、2萬噸和0.9萬噸,合計約為15.4萬噸,約占國內銅消費的1.4%,實際占比有限。

終端行業受出口影響較大

3月份汽車產銷同比大幅下降,一方面外向型出口企業面臨3個月到半年的停工,員工收入下降,影響到部分汽車的消費群體;另一方面中國品牌的汽車和零部件出口受阻。家電方面,3月份很多空調企業的出口訂單被海外客商直接取消,4—5月傳統空調銷售旺季將落空。

后市展望

綜合以上情況看,生意社有色分社銅分析師認為:銅價連續反彈,一方面是因為銅礦減產甚至中斷生產消息陸續增加,加重了市場對于銅供應的擔憂,銅價上漲;另一方面,隨著國內復工復產,國內需求部分得到恢復,國家新基建也有一定提振作用。但隨著海外疫情不斷發酵,不僅影響國外銅礦供應,也影響著國內終端出口進而影響到銅需求。雖然倫敦金屬交易所(LME)周一休市,14日早間倫銅開盤大幅上漲,但需求預期不樂觀的情況下,難言行情反轉。預計銅短期仍受銅礦供應干擾影響支撐,需求也同時受影響,具體漲跌,總體以溫和為主,預計價格在40000-44000元/噸之間震蕩。

相關上市企業:江西銅業(600362)、銅陵有色(000630)、云南銅業(000878)。

浙公網安備 33010002000024號

浙公網安備 33010002000024號