7月8日有色期現情報

http://www.zgbddw.com 2025年07月08日 18:11 來源:生意社

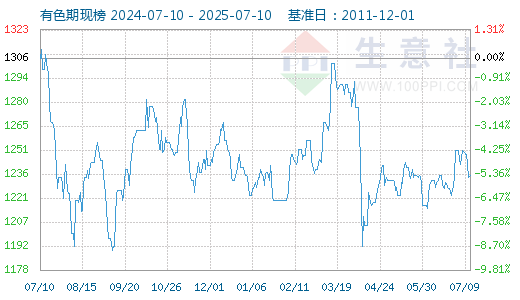

1. 7月8日有色金屬期現價格指數為1234

7月8日有色金屬期現價格指數為1234點,較昨日下降了8點,較周期內最高點1567點(2022-03-09)下降了21.25%,較2015年11月23日最低點704點上漲了75.28%。(注:周期指2011-12-01至今)

2. 7月7日LME金屬綜述

倫敦7月7日消息:周一,倫敦金屬交易所(LME)的期銅下跌,其他基礎金屬也全線走低,因市場對貿易局勢升級的擔憂升溫,促使投資者獲利了結。(鉛 詳情)3. 生意社:7月7日LME基本金屬庫存統計

7月7日,倫敦金屬交易所(LME)有色金屬庫存及變化如下:1.銅庫存97400噸,較上一日上漲2125噸。2.鋁庫存371150噸,較上一交易日上漲7225噸。3.鎳庫存202470噸,較上一日持平。4.鋅庫存110600噸,較上一日下跌1725噸。5.鉛庫存259975噸,較上一日下跌3300噸。6.錫庫存2085噸,較上一日下跌25噸。 (鉛 詳情)4. 生意社:7月8日上海期貨交易所期鉛庫存47713噸

2025年7月8日上海期貨交易所期鉛庫存47713噸,較上一交易日庫存增加899 噸。其中上海地區庫存3293噸,增加899噸;廣東地區庫存2758噸,持平;江蘇地區12987噸,持平;浙江地區9692噸,持平;天津地區18983噸,持平。(鉛 詳情)5. 生意社:7月8日上海期貨交易所期鋅庫存7949噸

2025年7月8日上海期貨交易所期鋅庫存7949噸,較上一交易日庫存減少122 噸。其中上海地區庫存25噸,持平;廣東地區庫存2713噸,持平;江蘇地區0噸,持平;浙江地區0噸,持平;天津地區5211噸,減少122噸。(鋅 詳情)6. 2025年7月8日LME鋁庫存384350公噸

據LME數據顯示,2025年7月8日鋁金屬庫存總存量384350公噸,較上一交易日增加13200公噸;鋁合金 庫存總存量1520公噸。(鋁 詳情)7. 生意社:2025年7月8日中鋁鋁錠(AL99.70)現貨價格小幅下移

中國鋁業股份有限公司2025年7月8日鋁錠(AL99.70)現貨價格各地區價格小幅下移,具體如下: 華東市場對外報價20600元/噸,華南市場對外報價20580元/噸,西南市場對外報價20540元/噸,中原市場對外報價20480元/噸;較上一交易日分別下跌40元/噸、10元/噸、40元/噸、30元/噸。 (鋁 詳情)8. 生意社:上海期貨交易所7月7日銅倉單上漲

上海期貨交易所7月7日上海地區銅庫存合計11,616噸,較上日下跌500噸;廣東地區銅庫存合計5,966噸,較上日下跌125噸;江蘇地區銅庫存合4,100噸,較上日上漲198噸;浙江地區銅庫存合計0噸,較上日持平。總共合計21,682噸,較上日下跌625噸。 (銅 詳情)9. 智利6月銅出口額達46.7億美元 同比增長17.5%

外媒7月7日消息:智利中央銀行周一公布數據顯示,作為全球最大的銅生產國,智利在2025年6月出口了價值46.7億美元的銅,與去年同期相比增長了17.5%。這一顯著增長凸顯了銅在全球市場中的強勁需求以及智利在全球銅供應鏈中的關鍵作用。(銅 詳情)10. 印尼部長尋求放寬銅精礦出口禁令以支持地方經濟

外媒7月7日消息:印尼內政部長周一表示,已要求礦業部放寬對阿曼礦業國際公司的銅精礦出口禁令,以緩解對當地經濟的影響。(銅 詳情)11. 生意社:7月8日上海期貨交易所期錫庫存6742噸

2025年7月8日上海期貨交易所期錫庫存為6742噸,減少126噸。其中上海地區庫存1534噸,減少66噸;廣東地區庫存4283噸,減少60噸;江蘇地區925噸,持平。 (錫 詳情)12. 生意社:2025年7月8日金川鎳出廠價下調

金川集團于2025年7月8日電解鎳(大板)出廠價報122200元/噸,較上一交易日下調700元/噸。(鎳 詳情)13. 生意社:本周鎳價先漲后跌

價格走勢:先漲后跌,短期承壓(7.1-7.8) 據生意社商品行情分析系統監測,7月8日,現貨電解鎳報121450元/噸,周跌幅0.21%,同比下跌11.98%,延續弱勢震蕩。 波動原因: ? 先漲:印尼鎳礦配額政策擾動(擬縮短至1年,后協會爭取維持3年),疊加LME及國內庫存下降,短期支撐鎳價反彈。 ? 后跌:宏觀避險情緒升溫(特朗普關稅威脅)+ 需求端疲軟(不銹鋼淡季、新能源替代效應),壓制反彈動能。 ? 宏觀面:多空交織,美聯儲政策與貿易風險主導 ? 國內: ? 6月制造業PMI 49.7%(連續2個月回升),新訂單指數重回擴張區間,顯示制造業景氣度邊際改善,但尚未傳導至鎳需求。 ? 中歐戰略對話以合作為基調,暫未對鎳貿易產生直接影響。 ? 海外: ? 美聯儲降息預期降溫:6月非農數據超預期(新增14.7萬人,失業率降至4.1%),交易員削減7月、9月降息押注,美元走強壓制金屬價格。 ? 特朗普關稅威脅:擬對多國(含印尼、南非等鎳資源國)加征25%-40%關稅,8月1日生效,市場避險情緒升溫,宏觀面利空鎳價。印尼表示作為與美國進行關稅談判的一部分,已向美國提出共同投資一個關鍵礦產項目。涉及與鎳及其他(材料)相關的電動汽車生態系統。 供應端:印尼政策擾動 + 礦端寬松,成本下行 印尼鎳礦配額政策博弈: 政府擬將配額周期從3年縮短至1年,但鎳礦商協會(APNI)強烈反對,要求維持3年,政策不確定性短期支撐鎳價。 ? 菲律賓鎳礦供應增加:雨季結束,出貨量回升,中國港口鎳礦庫存累積。 ? 成本端下降: ?印尼7月鎳礦內貿基準價下調1.81%-1.84%。 ?菲律賓鎳礦價格走弱(NI1.3% CIF 45-47美元/濕噸,NI1.5% CIF 58-61美元/濕噸),冶煉利潤邊際改善。 庫存變化:LME鎳庫存周期內減少1386噸至202620噸,國內滬鎳庫存周期內減少388噸至20833噸,全球顯性庫存下降,但過剩格局未改。 需求端:雙線走弱,淡季特征明顯 不銹鋼(占鎳需求70%+): ? 淡季壓制:7月高溫抑制建筑及制造業活動,社會庫存去化緩慢。 ? 出口下滑:5月不銹鋼出口環比降2.56%,同比降4.66%(反傾銷政策影響)。 ? 價格反彈乏力:7月8日不銹鋼基準價 12,887.5元/噸(周漲0.88%),但鋼廠減產預期下,對鎳需求支撐有限。 新能源(三元電池): ? 政策利好:新能源汽車補貼延續或刺激三元需求,但磷酸鐵鋰LFP電池占比提升(成本優勢)削弱鎳消費增量。 后市展望:弱勢震蕩,中樞下移 短期(7月):印尼政策擾動、庫存下降、成本支撐利多價格上行,但需求淡季、供應過剩使上行受阻。預計鎳價維持區間震蕩。 (鎳 詳情)14. 上海期貨交易所7月8日鎳庫存增加

2025年7月8日上海期貨交易所期鎳庫存為20833噸,較前一交易日庫存增加1噸。其中上海地區庫存10688噸,增加1噸;江蘇地區庫存6416噸,持平;浙江地區庫存3729噸,持平。 (鎳 詳情)15. 倫敦金屬交易所(LME)7月8日鎳庫存增加

倫敦金屬交易所(LME)7月8日倫鎳庫存報202620噸,較前一交易日庫存增加150噸。其中注冊倉單194118噸,注銷倉單8502噸,注銷占比4.20%。 (鎳 詳情)

【版權聲明】秉承互聯網開放、包容的精神,生意社歡迎各方媒體、機構轉載、引用我們原創內容,但要經過授權并注明來源生意社;同時,我們倡導尊重與保護知識產權,如發現本站文章存在版權問題,煩請將版權疑問、授權證明、版權證明、聯系方式等,發郵件至dana@netsun.com,我們將第一時間核實、處理。

- 7月12日中厚板產業鏈情報(07-12 18:10)

- 7月12日玉米產業鏈情報(07-12 18:10)

- 7月12日液氨產業鏈情報(07-12 18:10)

- 7月12日液化氣產業鏈情報(07-12 18:10)

- 7月12日異辛醇產業鏈情報(07-12 18:10)

手機分享新聞

現貨通

詳情>>

把握現貨走勢,就用生意社現貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現通

詳情>>

關注基差變化,把握投資機會!

1.現貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

企業動態

- 二水氯化鈣 商品報價動態(2025-07-12)

- 07-12

- 破乳劑 商品報價動態(2025-07-12)

- 07-12

- 鉀明礬 商品報價動態(2025-07-12)

- 07-12

- 銨明礬 商品報價動態(2025-07-12)

- 07-12

- 明礬 商品報價動態(2025-07-12)

- 07-12

- 硫酸亞鐵 商品報價動態(2025-07-12)

- 07-12

國內動態

- 生意社:7月11日華北地區醋酸行情弱勢運行

- 07-11

- 生意社:7月11日山東地區醋酸行情弱勢運行

- 07-11

- 生意社:7月11日江蘇地區醋酸市場偏弱運行

- 07-11

- 生意社:7月11日浙江地區醋酸市場偏弱運行

- 07-11

- 生意社:7月11日華南地區醋酸市場弱勢運行

- 07-11

- 倫敦金屬交易所(LME)7月11日鎳庫存增加

- 07-11

- 上海期貨交易所7月11日鎳庫存減少

- 07-11

國際動態

- 2025年7月份巴西玉米出口量預估為434萬噸

- 07-11

- 2025年7月份巴西大豆出口量估計為1193萬噸

- 07-11

- 馬來西亞對涉華鍍鋅板作出反傾銷初裁

- 07-11

- 降雨威脅印度中央邦馬納瓦爾的棉花收割

- 07-11

- 6月27日-7月3日美棉出口簽約量較前周大幅增長

- 07-11

- 生意社:7月10日亞洲二甲苯市場收盤上調

- 07-11

©生意寶(002095) 版權所有 浙B2-20080131-44  浙公網安備 33010002000024號

浙公網安備 33010002000024號