報價動態(tài) | 大宗榜 | BCI | 行業(yè)指數(shù) | 板塊指數(shù) | 產(chǎn)業(yè)鏈指數(shù) | 比價指數(shù) | 比價工具 | 相關(guān)性 | 定價中心 | 數(shù)據(jù)資訊

2月2日順酐產(chǎn)業(yè)鏈情報

http://www.zgbddw.com 2023年02月02日 18:19 來源:生意社

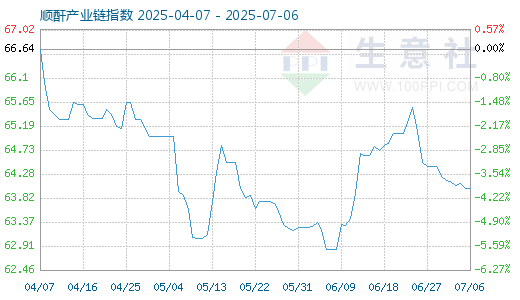

1. 2月2日順酐產(chǎn)業(yè)鏈指數(shù)為79.25

2月2日順酐產(chǎn)業(yè)鏈指數(shù)為79.25,較昨日上升了0.14點,較周期內(nèi)最高點143.77點(2021-10-26)下降了44.88%,較2020年04月04日最低點46.98點上漲了68.69%。(注:周期指至今)

產(chǎn)業(yè)鏈指數(shù),是生意社基于商品產(chǎn)業(yè)鏈及其各節(jié)點商品指數(shù)而創(chuàng)建的用于反映整個產(chǎn)業(yè)鏈景氣狀況的定基指數(shù)。

2. 2月CP上漲出臺提振 液化氣市場震蕩偏強

2月1日,2月份丙丁烷CP價格均有上調(diào),且漲幅超過市場預(yù)期,現(xiàn)貨市場方面,近期南方地區(qū)氣溫回升,民用氣購銷氛圍下降,且春節(jié)臨近上游節(jié)前排庫優(yōu)先保證出貨為主,現(xiàn)貨購銷氛圍轉(zhuǎn)淡,當日華南國產(chǎn)氣價格明顯回調(diào)。后期來看,隨著南方市場氣溫回升,當前以燃燒需求為主的華南現(xiàn)貨價格處于旺季后期,以化工需求為主的山東地區(qū)現(xiàn)貨價格被深加工調(diào)油需求不佳所牽制,后續(xù)上漲空間比較有限。基本面來看,供應(yīng)方面,上周我國LPG主營煉廠、山東地?zé)掗_工率繼續(xù)維持高位,LPG商品量環(huán)比小幅增加。上周到港船期環(huán)比大幅增加,到船主要集中在華東地區(qū)。需求方面,南方地區(qū)氣溫開始回暖,民用氣采購氛圍轉(zhuǎn)弱。隨著近期LNG價格高位回落,LPG對LNG經(jīng)濟性降低。國內(nèi)疫情二次爆發(fā),汽油需求下降,拖累調(diào)油原料價格走勢,液化氣深加工企業(yè)長期處于虧損情況,上周烯烴深加工開工率下降。近期PDH裝置利潤縮水明顯,然利潤絕對值依舊可觀,上周PDH裝置裝置開工率維持90%以上。庫存方面,上周華南、華北、山東煉廠均有累庫現(xiàn)象。上周華東地區(qū)到船大幅增加,碼頭庫存積累;上周華南地區(qū)到船減少,碼頭庫存則有所去化。由于基本面的分化,國內(nèi)民用氣對醚后碳四價差擴大,盤面錨定現(xiàn)貨基準或從廣東民用氣轉(zhuǎn)移至山東的醚后碳四上面,而目前碳四偏弱表現(xiàn)或壓制期價上行空間。 (液化氣)3. 生意社:2月2日新疆藍山屯河BDO公布2月掛牌價

藍山屯河2023年1月結(jié)算價:華東10400元/噸、華南10600元/噸,2023年2月掛牌價華東12000元/噸,華南12200元/噸。兩套BDO裝置開工穩(wěn)定,主供合約及自用為主,現(xiàn)貨暫無報價,實單商談。(1,4-丁二醇 詳情)4. 生意社:2月2日國內(nèi)BDO市場行情震蕩上行

市場動態(tài):華南地區(qū)BDO市場震蕩上行。工廠主供合約訂單,現(xiàn)貨供應(yīng)緊俏,工廠競拍至13350元/噸成交,提振持貨廠商心態(tài)。華東地區(qū)BDO市場偏上運行。上午工廠競拍高位成交,場內(nèi)現(xiàn)貨供應(yīng)一般,持貨廠商繼續(xù)挺市。下游按需跟進,市場重心上移但交投量不大。(1,4-丁二醇 詳情)

【版權(quán)聲明】秉承互聯(lián)網(wǎng)開放、包容的精神,生意社歡迎各方媒體、機構(gòu)轉(zhuǎn)載、引用我們原創(chuàng)內(nèi)容,但要經(jīng)過授權(quán)并注明來源生意社;同時,我們倡導(dǎo)尊重與保護知識產(chǎn)權(quán),如發(fā)現(xiàn)本站文章存在版權(quán)問題,煩請將版權(quán)疑問、授權(quán)證明、版權(quán)證明、聯(lián)系方式等,發(fā)郵件至dana@netsun.com,我們將第一時間核實、處理。

打印文章|關(guān)閉文章

[ 相關(guān)商品 ] 順酐

- 7月12日中厚板產(chǎn)業(yè)鏈情報(07-12 18:10)

- 7月12日玉米產(chǎn)業(yè)鏈情報(07-12 18:10)

- 7月12日液氨產(chǎn)業(yè)鏈情報(07-12 18:10)

- 7月12日液化氣產(chǎn)業(yè)鏈情報(07-12 18:10)

- 7月12日異辛醇產(chǎn)業(yè)鏈情報(07-12 18:10)

手機分享新聞

現(xiàn)貨通

詳情>>

把握現(xiàn)貨走勢,就用生意社現(xiàn)貨通!

1.五檔位置法

2.k柱圖法

3.均線穿越法

4.超級分析師(PriceSeek)

期現(xiàn)通

詳情>>

關(guān)注基差變化,把握投資機會!

1.現(xiàn)貨價格走勢

2.期貨價格走勢

3.基差價格走勢

股票通

詳情>>

買賣周期股,就用生意社股票通!

1.商品價格影響企業(yè)利潤

2.500+個商品價格漲跌幅度

3.1000+只周期股

企業(yè)動態(tài)

國內(nèi)動態(tài)

- 倫敦金屬交易所(LME)7月11日鎳庫存增加

- 07-11

- 上海期貨交易所7月11日鎳庫存減少

- 07-11

國際動態(tài)

- 2025年7月份巴西大豆出口量估計為1193萬噸

- 07-11

- 馬來西亞對涉華鍍鋅板作出反傾銷初裁

- 07-11

- 降雨威脅印度中央邦馬納瓦爾的棉花收割

- 07-11

- 6月27日-7月3日美棉出口簽約量較前周大幅增長

- 07-11

©生意寶(002095) 版權(quán)所有 浙B2-20080131-44  浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號