生意社:需求難有起色 華東地區水泥價格下跌

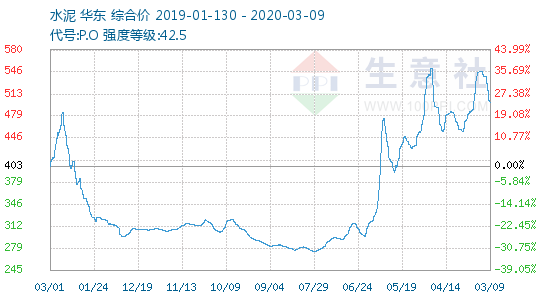

一.價格走勢圖

據生意社監測顯示,3月初,華東地區多數工地、攪拌站已陸續復工,但是建筑市場的需求仍然恢復緩慢。水泥市場需求海上珠鏈處于低位,水泥價格呈現下跌趨勢。1日華東地區水泥價格為504.20元/噸,9日價格為500.80元/噸,跌幅為0.67%,當前價格同比去年上漲了8.07%。

二.行情分析

產品:

水泥價格自進入2月后,建筑工地恢復緩慢,水泥需求始終處于低位,水泥價格持續下跌。進入3月后,需求改善不大,價格仍然緩緩下滑。

分地區來說,江蘇地區,部分工地、攪拌站逐漸開始復工,市場需求恢復有限。2月26日,江蘇南京、鎮江等地區主要企業再次通知高標水泥價格下調,跌幅在40元/噸。

浙江地區,大部分水泥企業已復工,但工地還未完全開工,處于陸續復工狀態,市場需求較低,5-6日,浙江嘉興地區主要企業通知水泥熟料價格下調,跌幅在30元/噸。

山東地區,市場需求較少,3月初,山東濟寧、濟南、淄博等地區主要企業通知水泥價格下調,跌幅在20-30元/噸。

福建地區,工地及攪拌站大部分沒開工,銷量清淡,3月初,福建地區主要企業通知水泥價格下調,跌幅在20-30元/噸。

上海地區,市場需求不佳,3月初,上海地區主要企業通知水泥價格下調,跌幅在50元/噸。

3月初華東大部分地區水泥市場價格下滑,水泥企業陸續復工,復工情況較為理想,但是工地及攪拌站開工較遲,水泥需求持續處于低位,實際成交清淡,水泥價格緩緩下滑。

產業鏈:上游:近期,物流運輸行業回暖,焦企原料供給得到一定補充,企業限產情況略有緩解,焦炭市場供應正逐漸恢復,下游鋼廠限產持續,部分企業對焦炭采買剛需,行業整體交投偏淡。目前國內焦炭市場仍持穩運行。下游:2019年1—11月份,全國房地產開發投資121265億元,同比增長10.2%,增速比1—10月份回落0.1個百分點。其中,住宅投資89232億元,增長14.4%,增速回落0.2個百分點。1—11月份,房地產開發企業房屋施工面積874814萬平方米,同比增長8.7%,增速比1—10月份回落0.3個百分點。其中,住宅施工面積613566萬平方米,增長10.1%。房屋新開工面積205194萬平方米,增長8.6%,增速回落1.4個百分點。其中,住宅新開工面積151447萬平方米,增長9.3%。房屋竣工面積63846萬平方米,下降4.5%,降幅收窄1.0個百分點。其中,住宅竣工面積45274萬平方米,下降4.0%。

三.后市預測

據生意社預計,近期攪拌站及建筑工地陸續復工,水泥需求有望好轉,水泥價格下滑幅度已經放緩,故生意社水泥產品分析師認為,短時間內,水泥市場行情以穩為主。

浙公網安備 33010002000024號

浙公網安備 33010002000024號