生意社:利空因素彌漫 聚乙烯期現(xiàn)市場雙雙走弱

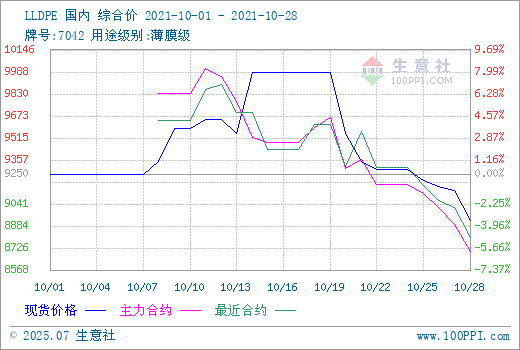

據(jù)生意社數(shù)據(jù)監(jiān)測,華東地區(qū)LLDPE(7042)10月24日出廠均價在9290.00元/噸,10月28日均價在8920.00元/噸,周內(nèi)下跌幅度在3.98%,較9月1日相比上漲8.12%。

據(jù)生意社數(shù)據(jù)監(jiān)測,華東地區(qū)LDPE(2426H)10月24日出廠均價在12825.00元/噸,10月28日均價在12075.00元/噸,周內(nèi)下跌幅度在5.85%,較9月1日相比上漲6.50%。

據(jù)生意社數(shù)據(jù)監(jiān)測,華東地區(qū)HDPE(5000S)10月24日出廠均價在9500.00元/噸,10月28日均價在8933.33元/噸,周內(nèi)下跌幅度在5.96%,較9月1日相比上漲2.10%。

本周國內(nèi)聚乙烯期現(xiàn)市場均弱勢下跌為主,現(xiàn)貨三大品種集體走跌,周內(nèi)呈連續(xù)下滑態(tài)勢,其中華東地區(qū)HDPE下調(diào)幅度最為明顯,LLDPE及LDPE也均有不同程度的下調(diào)。本周市場利空因素較濃,首先是石化企業(yè)集體下調(diào)出廠價格,下調(diào)幅度在200-1200元/噸,連塑期貨周內(nèi)下跌明顯,利空現(xiàn)貨市場心態(tài)。動力煤價格下滑,干預政策效果顯現(xiàn),煤炭產(chǎn)量有所提升,供應緊張局面有所緩解,煤炭產(chǎn)能得到階段性釋放,煤炭價格有所回落,成本端支撐減弱。但由于限電問題對終端影響仍在,需求方面旺季不旺,下游維持剛需入市,市場整體成交氛圍欠佳,商家價格跟隨走弱,實盤價格側(cè)重一單一談。

本周連塑期貨寬幅下跌,給現(xiàn)貨市場帶來利空明顯。10月28日,聚乙烯期貨2201開盤價8730,最高價8875,最低價8570,收盤價8760,前結(jié)算價8895,結(jié)算價8700,跌135,跌幅1.52%,成交量593760,持倉量246379,日增倉-24427。(報價單位:元/噸)

當前市場成體交投氛圍不佳,PE現(xiàn)貨三大品種整體走勢低迷,石化企業(yè)大幅下調(diào)出廠價格。下游心態(tài)謹慎,多維持按需補貨,入市熱情欠佳。需求方面受限電影響,下游提升一般,呈現(xiàn)旺季不旺的走勢。預計PE現(xiàn)貨市場短期內(nèi)或繼續(xù)走弱為主。

浙公網(wǎng)安備 33010002000024號

浙公網(wǎng)安備 33010002000024號