生意社:宏觀影響 錫價震蕩上行(9.2-9.9)

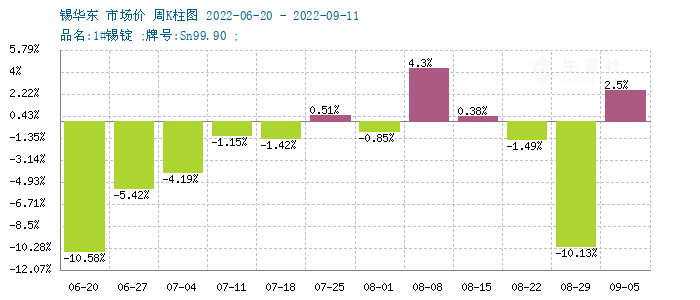

本周現貨錫市場價格(9.2-9.9)市場震蕩上行,國內市場均價上周末在179700元/噸,本周末在186360元/噸,周漲3.71%。

商品價格K柱圖,運用價格走勢K線的理念,以柱狀圖形式,反映每周或者每月的價格漲跌變化,投資者可以根據K柱圖的變化,來進行買賣投資。紅色表示:上漲;綠色表示:下跌;K柱高度表示:漲跌幅度。從上圖所示可以看出4月后錫價持續走弱。

據生意社價格監測,2022年第36周(9.5-9.9)大宗商品價格漲跌榜中有色板塊環比上升的商品共14種,其中漲幅5%以上的商品共2種,占該板塊被監測商品數的8.7%;漲幅前3的商品分別為鎳(7.49%)、氧化釹(6.50%)、銅(4.88%)。環比下降的商品共有3種,跌幅前3的產品分別為鈦精礦(-0.95%)、鈷(-0.61%)、鎂(-0.39%)。本周均漲跌幅為1.64%。

本周期貨市場情況

品種 |

收盤價格 |

較上周同期 |

庫存量(噸) |

較上周庫存變化(噸) |

|---|---|---|---|---|

滬錫 |

184960元/噸 |

+7580元/噸 |

2149 |

+357 |

倫錫 |

21345美元/噸 |

+225美元/噸 |

4715 |

+55 |

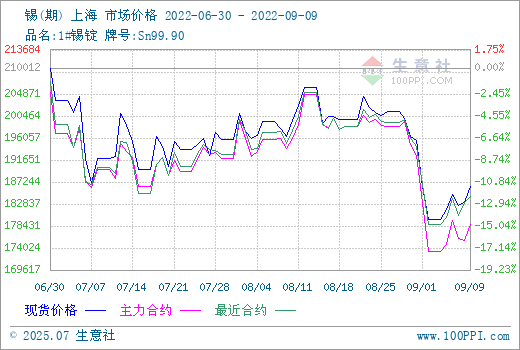

期貨市場方面本周倫錫整體走強,價格維持高位震蕩,周漲2.6%左右。滬錫本周走勢與倫錫類似,價格高位震蕩走勢為主,周漲4%左右。庫存方面本周庫存上升明顯。

現貨市場本周主要區間在181000-187000元/噸,價格高位震蕩,走勢基本跟隨滬錫波動,整體走勢前三個交易日價格沖高后,周末價格回落。隨著中秋假期臨近,期貨市場表現謹慎,多數資金已離場為主。基本面來看本周廠家報價整體偏穩定,主要廠家報價升水下滑,開工整體偏穩定。國內8月份錫產量增加明顯,進口貨源近期盈利明顯,進口貨源明顯增加,市場進口貨報價增多,國內錫錠供應整體偏寬松。下游需求方面近期沒有明顯變化,消費略顯疲軟,節前備貨意愿整體偏低,下游依舊維持按需采購,市場觀望心態較強。綜合來看錫市場依舊表現為供需雙弱,下游需求疲軟,錫價難有支撐,預計錫價上升動力不足,預計錫價后市承壓可能性較高。

2022年9月9日倫敦金屬交易所(LME)錫庫存4715噸(單位:噸)

地點 |

前日庫存 |

入庫 |

出庫 |

今日庫存 |

變動 |

注冊倉單 |

注銷倉單 |

錫 |

4660 |

55 |

0 |

4715 |

+55 |

4610 |

105 |

巴生港 |

2845 |

55 |

0 |

2900 |

+55 |

2895 |

5 |

新加坡 |

795 |

0 |

0 |

795 |

0 |

795 |

0 |

巴爾的摩 |

590 |

0 |

0 |

590 |

0 |

540 |

50 |

安特衛普 |

425 |

0 |

0 |

425 |

0 |

375 |

50 |

畢爾巴鄂 |

5 |

0 |

0 |

5 |

0 |

5 |

0 |

浙公網安備 33010002000024號

浙公網安備 33010002000024號