生意社:下游需求弱 10月天然橡膠走勢先漲后跌

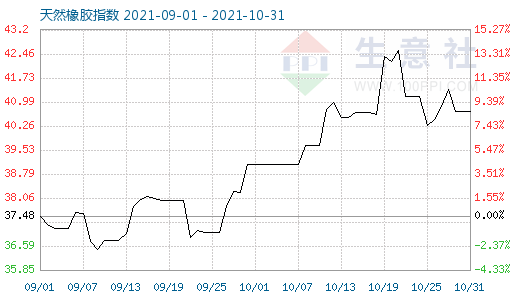

圖1:2021年10月天然橡膠商品指數走勢圖

生意社商品指數系統顯示,10月31日天然橡膠商品指數為40.70,與昨日持平,較周期內最高點100.00點(2011-09-01)下降了59.30%,較2020年04月02日最低點27.28點上漲了49.19%。(注:周期指2011-09-01至今)

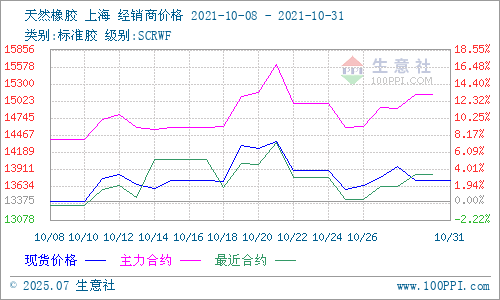

圖2:2021年10月天然橡膠主流價格走勢圖

圖3:2021年10月天然橡膠主流價格周K線圖

生意社(100ppi.com)數據監(jiān)測顯示,2021年10月,我國國產天然橡膠價格先持續(xù)震蕩上漲態(tài)勢、臨近月底轉頭向下,1日主流報約13184.17元/噸,30日主流價約13723.23元/噸左右,月漲幅4.09%;其中,月度最高價位出現在19日14291.67元/噸,最低價即為國慶期間的13184.17元/噸,當月最大振幅8.4%。

新膠產出:本月關于東南亞,尤其泰國、印度等主產國的洪澇報道較頻繁,產區(qū)多雨影響橡膠產出,原料膠價格上漲;我國產區(qū),據當地貿易商介紹,原料膠較缺,11月中下旬即將陸續(xù)停止割膠。從供應端來看,市場對于今年冬天拉尼娜的市場性預期強烈。

需求方面:輪胎方面,數據顯示,上周(25-29日)山東地區(qū)輪胎企業(yè)全鋼胎開工負荷為60.52%,較去年同期下滑14.8%;國內輪胎企業(yè)半鋼胎開工負荷為55.86%,較去年同期下滑14.95%;原材料價格瘋漲導致輪胎企業(yè)成本上漲,報道稱,因國內外市場銷售不暢、制造原材料大幅上漲等因素,國內輪胎企業(yè)第三季度利潤普遍大幅下滑,包括外資輪胎在內,目前已有80余家輪胎企業(yè)宣布在10月實施新的價格政策,且漲價也許將延續(xù),第四季度的輪胎漲價潮或將達到高峰。

汽車方面:芯片短缺、限電限產等因素導致汽車廠家開工率持續(xù)居于低位,現貨庫存少,銷售自然上不去,原料采購需求很受影響,直接導致輪胎成品庫存壓力大,輪胎企業(yè)控制產量,開工率持續(xù)下降;據第一商用車網初步數據顯示,今年10月份,我國重卡市場預計銷售各類車型5.3萬輛左右(開票數口徑),環(huán)比下降10%,同比下滑61.5%,是今年以來月銷量的第二低位,僅略高于8月份的“谷底”銷量(5.13萬輛),比去年同期則減少了約8.4萬輛。10月份也是重卡行業(yè)今年以來的第六次下降,而且是從5月份以來的連續(xù)六個月下滑。數據顯示,1-10月,我國重卡市場累計銷量約為128.6萬輛,同比下降6.4%,相比1-9月的0.3%降幅擴大了6.1個百分點。

庫存方面:上期所天膠庫存,截至10月29日為285213噸(+15818噸),期貨倉單量220320噸(+8360噸),國內交割庫存增加,且月度增量明顯加大;上期能源庫存,20號膠庫存40437噸(+4638噸)、期貨倉單庫存28910噸(+ 1412噸),庫存同樣明顯增加。青島地區(qū),天然橡膠社會庫存持雖然仍處于低位,但增加略明顯,前期延遲到港的膠量當前陸續(xù)到港。

進出口:據中國海關總署數據顯示,2021年9月中國進口天然及合成橡膠(含膠乳)合計62萬噸,同比去年下滑28.9%;2021年1-9月中國進口天然及合成橡膠(含膠乳)共計496萬噸,1-8月累計進口量同比下降7.6%。

圖4:輪胎企業(yè)密集發(fā)布漲價通知

行業(yè)熱點:受原材料價格持續(xù)上漲導致輪胎制造成本不斷增加、運費暴漲及限電限產導致企業(yè)生產能力下降等因素影響,多家輪胎企業(yè)密集發(fā)布輪胎漲價通知。例:玲瓏輪胎從10月1日起全鋼半鋼價格上調3%-5%;佳通輪胎從10月11日起商用車胎所有品牌產品價格上調2%;正道輪胎10月起所有品牌產品價格上調3%-5%;華東輪胎10月起全品牌所有產品價格上調3%-5%;山東永盛橡膠10月10日起對公司的TBR產品銷售價格上浮3%-5%,下圖多家企業(yè)漲價通知……

圖5:2019-2021天然橡膠國內主流走勢年度對比圖

后市,2021年形勢特殊,政策“雙控”升溫、限產限電持續(xù)、石化原料大漲、供應端多降雨洪澇、下游需求受制于芯片短缺及疫情影響,多因素綜合作用下,天然橡膠市場真的不容易。預計后市,傳統消費旺季已過去,決定下游需求的關鍵性問題短期內仍無法解決,需求走弱;供應端,下月我國產區(qū)將陸續(xù)開始停割,今年海運困局造成進口膠延遲到港,目前到港量會持續(xù)增加,這對停割造成的供應量短缺有一定抵消作用,比較突出的是今冬市場普遍對拉尼娜預期強烈,也許會造成明顯的供應減少,從而對膠價會有較強支撐。綜上,從供與求兩端外加宏觀形勢的綜合影響分析,尤其需注意原油的導向作用,預計短期內天然橡膠震蕩偏弱的可能性偏大。

浙公網安備 33010002000024號

浙公網安備 33010002000024號