生意社:影響多端 天然橡膠近一周行情震蕩為主

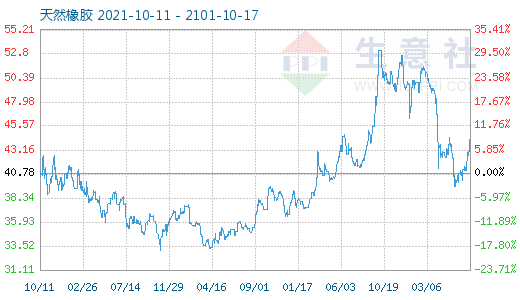

圖1:2021年近一周天然橡膠商品指數走勢圖

生意社商品指數系統顯示,10月17日天然橡膠商品指數為40.68,與昨日持平,較周期內最高點100.00點(2011-09-01)下降了59.32%,較2020年04月02日最低點27.28點上漲了49.12%。(注:周期指2011-09-01至今)

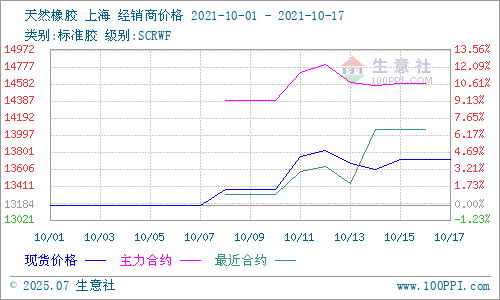

圖2:2021年近半月天然橡膠主流價格走勢圖

圖3:2021年10月第2周天然橡膠主流價格周K柱圖

生意社(100ppi.com)數據監測顯示,2021年10月11-17日當周,國產天然橡膠價格先漲后下再上再下似“M”形態的震蕩走勢。其中,周一(11日)主流報13750元/噸,周日(17日)主流報13716元/噸左右,周跌0.24%;其中,最高點出現在周二(12日)13816元/噸左右,最低點出現在周四(14日)13600元/噸左右,最大振幅1.5%。

從新膠產出看:天然橡膠主產區新膠處于產出旺季,但泰國經常性臺風降雨造成多府洪澇影響勞作,疫情形勢依然嚴峻,報道稱宋卡府確診人數激增,將實行嚴格的防疫措施。馬來西亞橡膠工業小農發展局 (RISDA)則 鼓勵小農更多的收獲乳膠而不是杯膠塊,以增加他們的收入。全球范圍內,不止芯片供應緊張給汽車制造業帶來不利影響,電力供應緊張局面同樣給制造業帶來影響。

從下游需求看:

首先,從我國輪胎廠家情況看,原料價格和燃料價格的大幅上漲,輪胎工廠生產成本大幅增加,需求不佳的情況下,庫存壓力增大,輪胎企業出現虧損,加之政策要求嚴格,部分中小輪胎企業甚至開始關停。數據顯示,10月7日,正常情況下開工率70%左右的山東半鋼胎企業近期開工率降至49%左右、全鋼胎企業開工率51%,均至歷史同期最低水平。

其次,從輪胎數據來看,歐洲輪胎和橡膠制造商協會(ETRMA)在10月14日的最新報告中表示,歐洲輪胎市場第三季度表現平淡,沒有延續第二季度的良好態勢,個別細分市場甚至出現了負增長。第三季度乘用車替換胎出貨量6055萬條,略高于去年的6046萬條,較2019年的6158萬條下降2%。其中,全季輪胎出貨量同比增長20%至699萬條,夏季輪胎同比下降11%至1663萬條,而冬季輪胎保持穩定,為2346萬條。卡車輪胎市場表現優異,今年第三季度卡車替換胎出貨量356萬條,與2019年350萬條相比增長了2%。ETRMA表示,這受益于經濟復蘇高于預期且庫存補充較為積極。然而,受貨運及交付問題影響,這一數據仍比2020年同期水平低1%。ETRMA秘書長Fazilet Cinaralp表示:“與2020年類似,歐洲2021年輪胎市場整體略有下滑,但全季胎市場仍保持強勁增長,歐洲輪胎行業復蘇態勢仍不穩固,希望未來幾個月顯示出更積極的趨勢。”

再次,從汽車數據來看,根據歐洲汽車制造商協會(ACEA)最新公布的數據顯示,2021年9月歐盟新車銷量同比降23.1%至718,598輛,這是自1995年以來9月份的最低銷量數量。銷量下降的主要原因是由于持續的芯片短缺導致車輛供應不足。中國汽車工業協會數據顯示,9月我國汽車產銷分別完成207.7萬輛和206.7萬輛,環比分別增長20.4%和14.9%,同比分別下降17.9%和19.6%,產量降幅比8月縮小0.8個百分點,銷量降幅比8月擴大1.8個百分點。供給端不確定性仍然較大,一是四季度芯片整體供應預期好于三季度,但芯片供應仍然短缺;二是各地有序用電,將提高汽車產業供應風險;三是電費上漲、原材料價格持續在高位都將進一步加大企業成本壓力,一定程度影響行業運行。中汽協預判,全年汽車市場將弱于年初4%的增長預期。10月12日,乘聯會發布了9月乘用車產銷數據:9月狹義乘用車產量為172.1萬輛,同比下滑18.4%,環比提升16.1%;9狹義乘用車零售銷量為158.2萬輛,同比下滑17.3,環比提升9.1%;9月狹義乘用車批發銷量為173.7萬輛,同比下滑16.1%,環比增長15%。

第四,汽車廠家減產嚴重。報道稱,10月6日至10月15日,大眾墨西哥一家工廠暫時停產;10月11日起,福特墨西哥工廠暫時停工;通用北美6家工廠目前已經處于暫停生產狀態;10月18日起至今年年底,斯柯達捷克工廠將大幅減產或停產;10月,日產墨西哥兩家工廠將分別停產11天和8天;豐田汽車在日本國內的14家工廠共計27條生產線10月都將暫時停產。

從庫存方面看:上期所天膠庫存,截至10月15日為250694噸(+2835噸),期貨倉單量209450噸(+7090噸),國內期貨交割庫存明顯增加;我國青島保稅區天然橡膠庫存保持低位,對天然橡膠支撐作用較強。

從進出口方面看:中國海關總署10月13日公布的數據顯示,2021年9月中國進口天然及合成橡膠(含膠乳)合計61.5萬噸,較2020年同期的86.6萬噸下降29%。2021年1-9月中國進口天然及合成橡膠(含膠乳)共計496.3萬噸,較2020年同期的537.3萬噸下降7.6%。

關于后市,生意社分析認為,從宏觀面分析,原油價格堅挺,基礎原材料走勢強勁。從產業影響因素看,今年天氣變化多端,本周天然橡膠下游輪胎企業開工處于歷史低位,成品壓力大;芯片缺乏、車企減產,汽車銷售數據不佳,全球氣荒電荒導致制造業受影響等因素對天然橡膠后市影響巨大。8月進口的橡膠因前期延遲即將近期集中到港,但近期天氣變化影響,有預計說船期恐有延長,消息稱當前海外運費較前期有所降低,國外圣誕節前有一定采購需求,預計天膠后市短期價格區間震蕩的可能性較大,后市行情需及時關注綜合上述多重因素的影響。

浙公網安備 33010002000024號

浙公網安備 33010002000024號