生意社:政策升溫 成本大漲 9月天然橡膠行情震蕩漲超4%

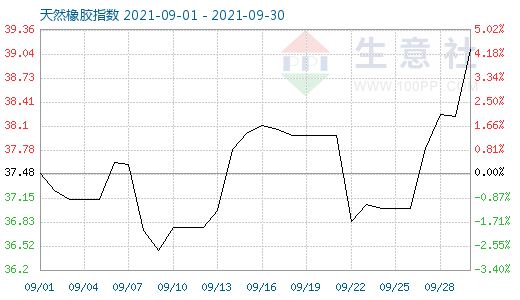

圖1:2021年9月天然橡膠商品指數走勢圖

生意社商品指數系統顯示,9月30日天然橡膠商品指數為39.10,較昨日上升了0.87點,較周期內最高點100.00點(2011-09-01)下降了60.90%,較2020年04月02日最低點27.28點上漲了43.33%。(注:周期指2011-09-01至今)

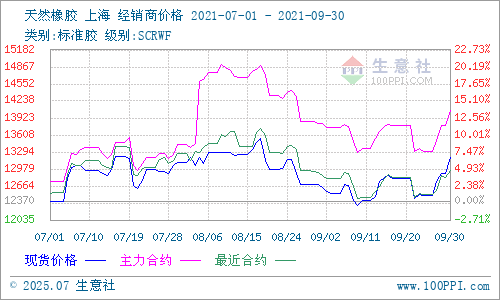

圖2:2021年9月天然橡膠主流價格走勢圖

圖3:2021年9月天然橡膠主流價格周K線圖

生意社(100ppi.com)數據監測顯示,2021年9月,國產天然橡膠價格持續震蕩上漲態勢, 1日主流報約12637.5元/噸,30日主流價約13815元/噸左右,月漲幅4.33%。

從新膠產出看:本東南亞降雨,尤其是泰國,據泰媒9月29日報道,臺風“電母”于23-27日登陸泰國境內后已造成全泰27個府出現多年一遇的洪水災害,當地原料膠價格上漲;我國,膠乳行情上漲對天膠產地橡膠加工廠的壓力持續增大。

需求方面,輪胎方面,國外疫情、運費上漲、出口困難、原材料價格瘋漲、芯片短缺、汽車銷售下滑等因素導致輪胎企業成本上漲、內外銷困難、成品庫存壓力大,導致輪胎企業控制產量,開工率持續下降,原料采購需求自然受影響;受成本壓力影響,多家輪胎企業已發布輪胎漲價通知。汽車方面,據外媒報道,根據AutoForecast Solutions(以下簡稱為AFS)的最新數據,截至9月26日,由于芯片短缺,全球汽車市場累計減產量已達893.4萬輛,比前一周增加了約57.6萬輛。其中,中國汽車市場累計減產量為181.4萬輛,占總減產量的20.3%。AFS預測,今年全球汽車產量損失可能會突破1,000萬大關。

庫存方面,上期所天膠庫存,截至9月30日為243281噸(+4110噸),期貨倉單量201700噸(+1900噸),國內交割庫存增加;上期能源庫存,20號膠庫存33795噸(+ 324噸)、期貨倉單庫存25796噸(+ 1128噸)。青島地區,天然橡膠社會庫存持續新低,趨勢仍然未變,8月延遲到港的膠量當前到港量不突出。

進出口方面:輪胎:受全球疫情及運費持續上漲影響,海運問題將繼續影響我國輪胎出口,中東、美洲、歐洲是國內輪胎集中出口的區域,海運費的持續上漲加重了國內輪胎企業出口壓力;運費上漲、天然橡膠到港延遲厲害,從泰國出口到中國的數據可見一斑:數據顯示,前8月泰國出口天然橡膠(不含復合橡膠)合計215.8萬噸,同比增27%;前8月天然橡膠、混合膠合計出口297.5萬噸,同比增4%;合計出口中國156萬噸,同比降12%。橡膠:據中國海關總署9月7日公布的數據顯示,2021年8月中國進口天然及合成橡膠(含膠乳)合計52.9萬噸,較2020年同期的69.9萬噸下降24.3%。2021年1-8月中國進口天然及合成橡膠(含膠乳)共計434.8萬噸,較2020年同期的450.8萬噸下降3.5%。

圖4:輪胎企業密集發布漲價通知

行業熱點:受原材料價格持續上漲導致輪胎制造成本不斷增加、運費暴漲及限電限產導致企業生產能力下降等因素影響,多家輪胎企業密集發布輪胎漲價通知。例:玲瓏輪胎從10月1日起全鋼半鋼價格上調3%-5%;佳通輪胎從10月11日起商用車胎所有品牌產品價格上調2%;正道輪胎10月起所有品牌產品價格上調3%-5%;華東輪胎10月起全品牌所有產品價格上調3%-5%;山東永盛橡膠10月10日起對公司的TBR產品銷售價格上浮3%-5%,下圖多家企業漲價通知……

圖5:2019-2021天然橡膠國內主流走勢年度對比圖

后市,2021年“金九銀十”形勢特殊,政策“雙控”升溫、限產限電影響、石化原料大漲、基本面多因素綜合影響,泰國臺風導致洪災加資金炒作,單日較大幅度上漲行情較為頻繁且突出。預計后市,國慶期間,廠家放假,開工率會有所下滑,節前備貨之后,采購需求有所減弱,這期間走勢偏弱;國慶之后,如若泰國極端天氣仍持續,天膠極短期強勢的可能性存在;總體看,天然橡膠供需基本面變動不大,8月延遲到港的進口膠也將在10月集中到港,輪胎企業開工率在政策嚴格要求及汽車消費未見大起色的情況下難有明顯的回升跡象,除資金面會對突發消息有過度的市場反應之外,下月中下旬天然橡膠震蕩偏弱的可能性大;中期看,年度形勢較為特殊,限電政策和不景氣的汽車銷售將導致輪胎企業開工率保持低位,采購需求受限,天然橡膠偏弱的可能性偏大,至我國產區停割時當另論。

浙公網安備 33010002000024號

浙公網安備 33010002000024號