生意社:需求尚未改善 天然橡膠價格周度行情小幅下調

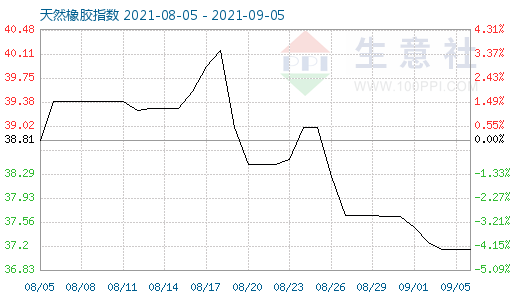

圖1:2021年近一月天然橡膠商品指數走勢圖

生意社商品指數系統顯示,9月5日天然橡膠商品指數為37.14,與昨日持平,較周期內最高點100.00點(2011-09-01)下降了62.86%,較2020年04月02日最低點27.28點上漲了36.14%。(注:周期指2011-09-01至今)

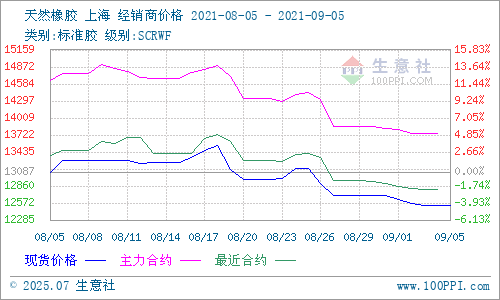

圖2:2021年近一月天然橡膠主流價格走勢圖

圖3:2021年9月第1周天然橡膠主流價格周K線圖

生意社(100ppi.com)數據監測顯示,2021年8月底至9月5日,國產天然橡膠價格持續小幅下調態勢, 周一主流報12697.5元/噸,周五日主流報12525元/噸左右,跌幅1.36%。

從新膠產出看:本月天然橡膠主產區新膠處于產出旺季,疫情、降雨、海運問題綜合影響,橡膠進出口量不高,周度國內外市場原料價格震蕩回落。數據顯示,上周五泰國合艾地區膠水價格48.7泰銖/公斤,環比前周均價跌2.8泰銖/公斤;杯膠價格為44.45泰銖/公斤,環比跌2.78泰銖/公斤。我國云南地區膠水價格12100元/噸,杯膠價格11300元/噸,環比前周分別下跌160元/噸、下跌40元/噸;海南地區膠水價格為12200元/噸,周均價為12320元/噸,環比前周下跌460元/噸。

從下游需求看:首先,從我國輪胎廠家情況看,數據統計顯示,9月2日當周,國內全鋼胎周度開工率為50.13%,環比前一周下降5.45%,較2020年同期下降24.31%;半鋼胎周度開工率為54.66%,環比前一周下降3.04%,較2020年同期下降15.46%。8月26日,中央生態環境保護督察組進駐吉林、山東、湖北、廣東、四川5省,預計到9月26日結束。其次,從汽車數據來看,據中國汽車工業協會統計的重點企業旬報情況預估,2021年8月,汽車行業銷量預估完成171.1萬輛,環比下降8.2%,同比下降21.8%;分大類看,乘用車銷量同比下降17.5%,商用車銷量同比下降43.8%。2021年1-8月,汽車行業累計銷量預估完成1646.7萬輛,同比增長13.1%;分大類看,乘用車銷量同比增長15.1%,商用車銷量同比增長5.4%。

從庫存方面看:上期所天膠庫存,截至9月3日為225354噸(+5762噸),期貨倉單量192480噸(+3700噸),國內交割庫存增加;上期能源庫存,20號膠期貨倉單庫存30161噸,較8月27日下降917噸,較2020年同期增加284噸。我國青島地區現貨庫存持續下跌,據悉,截至8月27日,當地天然橡膠樣本總庫存45.97萬噸,環比降0.94萬噸;其中保稅區內庫存為7.76萬噸,環比下降0.02萬噸,一般貿易庫存為38.21萬噸,環比下降0.92萬噸青島港口天然橡膠當前仍處于去庫存化狀態,天膠庫存加速消庫。

從進出口方面看:輪胎:受全球疫情及運費持續上漲影響,海運問題將繼續影響我國輪胎出口:分析稱,2021年以來,從青島港發往中東、美洲、歐洲等地區的海運費報價一直處于上漲狀態, 青島港發往沙特達曼、迪拜杰布阿里等港口的40尺大柜海運費從年初3500-360美元漲至7700-7800美元,發往歐洲、美洲的海運費從年初9000美金左右漲至15000-20000美金。中東、美洲、歐洲是國內輪胎集中出口的區域,海運費的持續上漲加重了國內輪胎企業出口壓力。橡膠:據中國海關總署9月7日公布的數據顯示,2021年8月中國進口天然及合成橡膠(含膠乳)合計52.9萬噸,較2020年同期的69.9萬噸下降24.3%。 2021年1-8月中國進口天然及合成橡膠(含膠乳)共計434.8萬噸,較2020年同期的450.8萬噸下降3.5%。

關于后市,生意社分析認為,從宏觀面分析,原油價結束調整,中短期來看油價仍受供應增加和需求走弱的制約。當前已進入“金九銀十”傳統產銷旺季,但多因素造成的羸弱下游需求局面,導致天然橡膠短期震蕩偏弱的可能性較大;不過,總體傳統消費旺季帶動下,消費旺季中后期應該會有價格的一輪向上;然后進入年底兩月,天氣影響,國內產膠區逐步減少產量,橡膠價格也會走強。

浙公網安備 33010002000024號

浙公網安備 33010002000024號